Impara l’analisi fondamentale con MAC Trader!

La scorsa settimana abbiamo dato il via ad una nuova rubrica sul nostro sito: si tratta di una serie di pillole sul mondo dell’Analisi Fondamentale che di tanto in tanto verranno pubblicate gratuitamente a beneficio di tutti.

Nello spirito di condivisione che da sempre caratterizza MAC Trader, la rubrica è curata da Marco Brecciaroli, nostro collaboratore e membro del servizio Premium.

Speriamo che le pillole didattiche presentate in questa rubrica possano essere di grande aiuto per chiunque voglia imparare l’analisi fondamentale delle aziende e interpretare in autonomia le analisi che pubblicheremo in futuro!

Continuiamo oggi parlando dei modelli finanziari quantitativi utilizzati per valutare le aziende: questi strumenti sono decisamente utili per avere un’idea, seppur teorica e non sempre precisa, del “fair price” (prezzo equo) adatto per un’azienda.

Il Dividend Discount Model

A differenza del DCF model, l’input in questo caso è predefinito e si tratta del dividendo staccato dalla società.

Pertanto i fondamenti teorici possono essere riassunti come segue: si assume che il valore di un asset sia la somma degli introiti da dividendo futuri, scontati per il presente (present value).

Pertanto anche in questo caso utilizzeremo un tasso di sconto appropriato; tuttavia questo verrà calcolato con precise formule.

Infatti la formula del DDM è la seguente:

Valore per azione = EDPS/ (CCE – DGR).

Dove EDPS rappresenta il dividendo atteso per azione (expected dividend per share), il CCE è il costo del capitale (calcolato usando il CAPM, capital asset pricing model) e DGR è la crescita attesa del dividendo negli anni futuri (Dividend Growth Rate).

Vediamo come si può ricavare questi dati:

- Il dividendo atteso può essere semplicemente quello dell’anno passato,oppure quello atteso dagli analisti;

- Il CCE o COE (cost of equity) si calcola con la seguente formula:

COE = COE (cost of equity) = Rf – [ β(Rm-Rf)]

dove Rf è il tasso di interesse privo di rischio (titolo di stato), β è il beta dell’azione e Rm è il tasso di interesse generato dal mercato di riferimento. - Infine, la crescita attesa del dividendo può, come nel caso del dividendo atteso, prendere come riferimento quella passata o basarsi sui dati degli analisti.

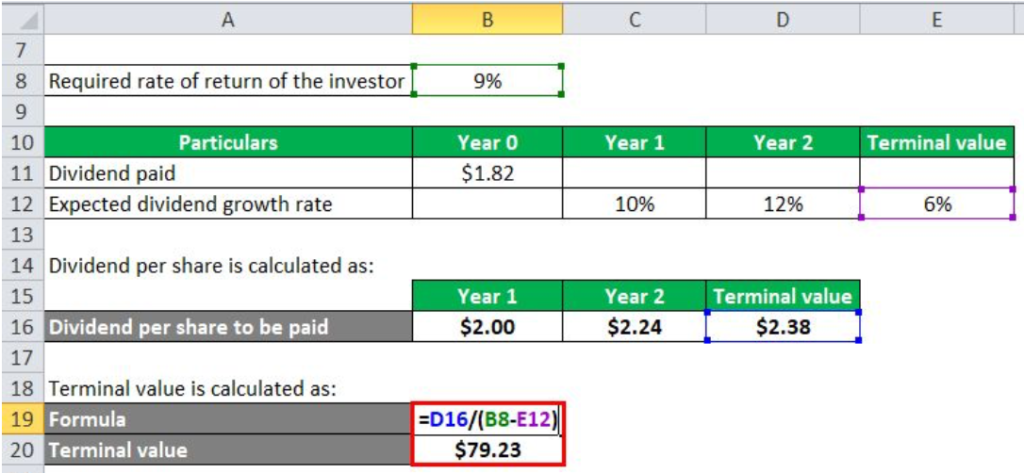

Come si può notare nell’esempio vengono poste le assunzioni necessarie e vengono considerati, proprio come nel DCF model, due distinti periodi.

La sola differenza tra questi periodi è nei differenti tassi di sconto, che possono essere ridotti per avere un approccio più conservativo.

Infine, si sommano i differenti risultati ottenuti per i due periodi, trovando il valore intrinseco delle azioni analizzate.

Conclusioni

Per concludere, il Dividend Discount Model basa i suoi risultati sui dividendi staccati dalla società analizzata, per il resto le assunzioni e i fondamenti teorici sono identici a quelli del DCF model.

Può essere quindi molto utile per valutare azioni che staccano corposi dividendi oppure lo fanno in modo particolarmente costante e sostenibile.

Infine può anche essere considerata una valida alternativa ad DCF model, i cui risultati possono essere validati utilizzando questo modello.