Impara l’analisi fondamentale con MAC Trader!

Diamo il via oggi ad una nuova rubrica sul nostro sito: si tratta di una serie di pillole sul mondo dell’Analisi Fondamentale che di tanto in tanto verranno pubblicate gratuitamente a beneficio di tutti.

Nello spirito di condivisione che da sempre caratterizza MAC Trader, la rubrica è curata da Marco Brecciaroli, nostro collaboratore e membro del servizio Premium.

Le pillole didattiche presentate in questa rubrica speriamo che saranno di grande aiuto per chiunque voglia imparare l’analisi fondamentale delle aziende e interpretare in autonomia le analisi che pubblicheremo in futuro!

Iniziamo quindi parlando dei modelli finanziari quantitativi utilizzati per valutare le aziende: questi strumenti sono decisamente utili per avere un’idea, seppur teorica e non sempre precisa, del “fair price” (prezzo equo) adatto per un’azienda.

Il Discounted Cash Flow Model

Come in molte altre circostanze anche nel caso dei modelli finanziari si devono fare delle assunzioni, assumendo per veri alcuni dati per il futuro, al fine di ottenere un risultato per il presente.

Probabilmente il modello finanziario più largamente utilizzato è il Discounted Cash Flow Model, che viene impiegato per calcolare il valore intrinseco di moltissimi asset ed è anche piuttosto basilare.

Esso è molto semplice: considera che il valore di un bene sia la somma dei flussi di denaroche produrrà il un dato lasso di tempo, scontati per il presente.

In pratica si sommano gli introiti prospettati per quell’azienda e si usa un tasso di sconto per riportarli al “present value”, ovvero il valore presente, che sarà ovviamente inferiore a causa dell’incertezza per il futuro.

Il tasso di sconto è una variabile molto importante ed è importante comprendere i fondamenti teorici su cui si basa: in pratica si assume che un euro oggi valga meno di un euro tra 5 o 10 anni, semplicemente per un motivo: L’incertezza verso il futuro. Inoltre viene comunemente suddiviso in due differenti “periodi”, uno ad elevata crescita, e uno considerato come la “vita residua” del bene/azienda.

Bisogna dunque fare alcune assunzioni che sono le seguenti:

- Tasso di crescita primo periodo;

- Tasso di sconto primo periodo;

- Tasso di crescita secondo periodo;

- Tasso di sconto secondo periodo.

Le assunzioni sono fondamentali e sono il principale fattore che influenza il risultato, pertanto è importante scegliere con coscienza e prudenzai dati per i tassi elencati sopra.

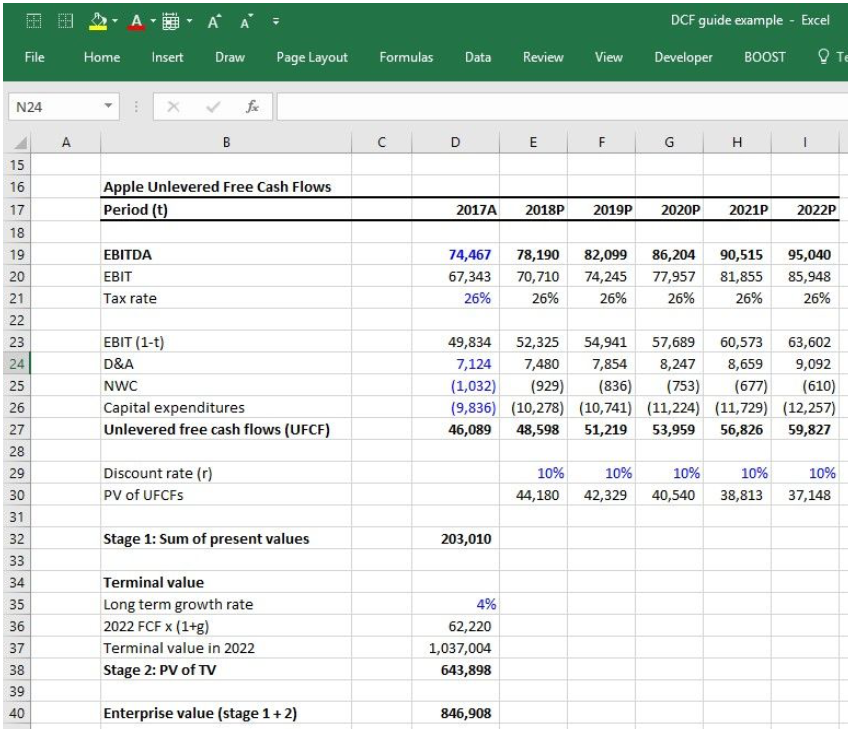

Infine viene scelto un “input”, come valore iniziale degli utili generati; questo dato può variare dall’utile netto dell’ultimo anno alla liquidità generata (Free Cash Flow) oppure, in alcuni casi, persino l’EBITDA.

In questo caso viene usata proprio l’EBITDA come dato di input iniziale e si usa come tasso di sconto per il primo periodo un 10%.

Nella parte finale si può notare l’implementazione del modello per il calcolo del valore finale (terminal value), dove si utilizza un tasso di crescita del 4% come assunzione.

Infine vengono sommati i due “valori intrinsechi” per trovare il valore totale, che verrà confrontato con il valore corrente per intraprendere le corrette scelte di investimento.

Conclusioni

Ricapitolando, il DCF model è molto diffuso e largamente impiegato per calcolare il valore intrinseco di molti asset, incluse le azioni; i fondamenti teorici su cui si basa sono molto semplici e devono essere compresi per un utilizzo ottimale del modello. Come in molti altri modelli si devono fare delle assunzioni, che è bene siano ponderate alle circostanze e conservative, per non sovrastimare il valore intrinseco potenziale.