Con i mercati azionari USA ed Europei ai massimi storici, i tassi di interesse a zero e le obbligazioni con tassi di interesse negativi, è davvero dura trovare ottimi rapporti rischio/rendimento. A volte è bene rifugiarsi in qualche mercato di nicchia, seguito poco da investitori istituzionali e dunque ottimale per piccoli investitori retail.

Proprio questo è il caso del MEFF, o mercato dei derivati finanziari spagnoli. Le opzioni (contratti per garantirsi il diritto di comprare/vendere azioni) sono estremamente economiche rispetto al panorama non solo statunitense ma anche europeo. Al momento è possibile comprare contratti At The Money (ATM) ad appena il 10% del prezzo delle azioni. In pratica si compra un’azione “temporanea”, della validità di un anno, ad un decimo del prezzo che si pagherebbe comprando le azioni stesse.

ACS Actividades De Costructiones

Dopo attente analisi fondamentali, sono stati estrapolati alcuni titoli, tra cui ACS: società che opera nel settore di costruzioni ed ingegneria, uno dei leader nella costruzione di infrastrutture spagnole. Con i contributi derivanti dalle politiche fiscali accomodanti, questa società sperimenterà una crescita sostanziosa dei ricavi, mantenendo margini stabili. Lo stato spagnolo spenderà una porzione significativa dei soldi del Recovery Fund per investimenti infrastrutturali i cui appalti saranno concessi a società private. Ecco come realtà come ACS saranno protagonisti della ripresa e porteranno agli azionisti risultati sempre migliori.

Al momento le opzioni più convenienti sono quelle con scadenza 18 Marzo 2022 (più di 7 mesi) e strike €25 (OTM ma comunque in un range ragionevole). Al momento vengono scambiate a circa €0,7 per opzione, con una singola azione ACS che scambia a €22, per una leva finanziaria lorda (non aggiustata per la probabilità) di circa 30 volte.

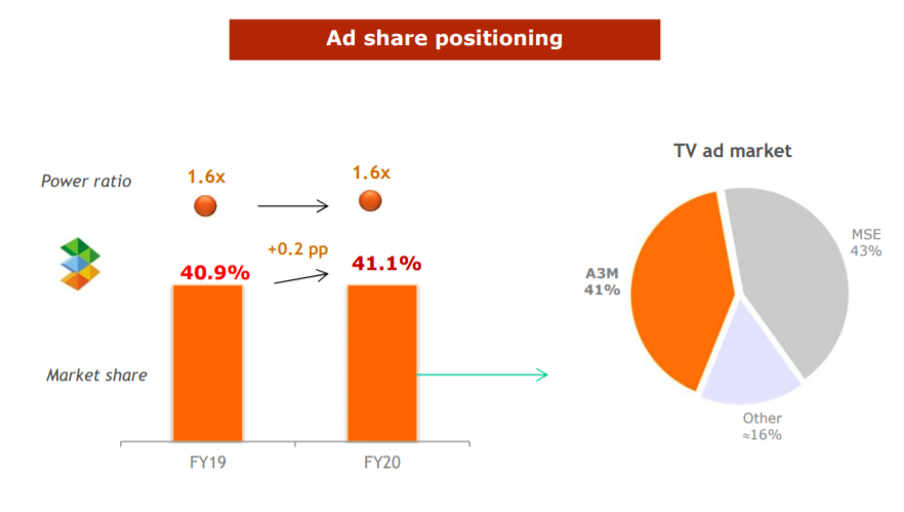

A3M

Un’altra realtà molto interessante è A3M, azienda attiva nel settore cinematografico, focalizzata nel mercato spagnolo ma con un occhio anche verso opportunità internazionali. Negli ultimi anni ha presentato risultati promettenti grazie a produzioni innovative, come “La Casa di Carta”, che hanno guadagnato fama internazionale.

Come mostrato dal grafico, la loro posizione competitiva all’interno del mercato spagnolo è molto forte, con più del 40% di market share. Questo comporta una discreta pricing power (possibilità di settare il prezzo delle pubblicità) che mantiene a galla i margini. Nonostante i dati positivi è bene notare che senza il settore cinematografico in rinnovamento, la società mostrerebbe risultati in pesante calo a causa delle dinamiche del settore in declino.

Al momento le opzioni del 18 Marzo 2022, ATM con strike €3,50, scambiano a €0,3, con una leva finanziaria lorda di circa 12. Queste opzioni sono ideali per mantenere una posizione rialzista a medio termine, garantendosi un upside notevole in caso di uscita di trimestrali molto positive.

Valutazione finale e potenziale rialzista

Per valutare le due aziende, e quindi dedurre il potenziale totale dei titoli e delle loro opzioni, verrà utilizzato il classico DCF model. Verranno usati dei tassi di crescita molto conservativi, per riflettere un mercato (quello spagnolo) interno molto debole e che risente fortemente del Covid. Inoltre anche il tasso di sconto sarà rilevante (8%), per riflettere la questione inflazione e rischio idiosincratico (regolamentazione o altri rischi inerenti alle singole aziende in questione).

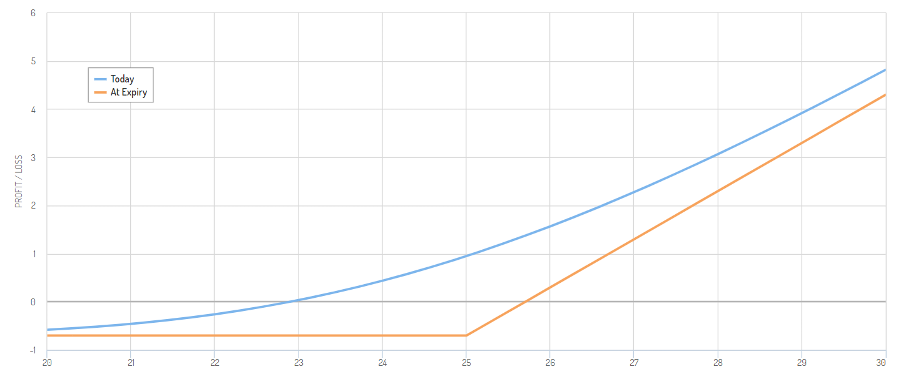

Per ACS, una volta sottratto circa i €4 miliardi di debito, il valore netto per azione, considerabile fair price, è di circa €27, implicando un potentiale rialzista di circa il 22% dai prezzi attuali (€22). Questo si tramuterebbe tuttavia in un potenziale molto superiore al 100%. In particolare, il valore intrinseco delle opzioni a scadenza sarebbe €2. Sottraendo il premio pagato (€0,7), si ottiene un apprezzamento totale del 185% del capitale investito inzialmente. Il grafico mostra la variazione del prezzo delle opzioni al variare del sottostante.

Per A3M invece la valutazione pone una questione differente. Infatti le entrate lorde sono in sofferenza da diverso tempo e sarebbero necessarie delle trimestrali migliori del solito per recuperare i “buchi” del passato. La valutazione pone un fair price di massimo €4, per un potenziale rialzista complessivo del 14%. Le opzioni ATM, pagate €0,3 si apprezzerebbero del 65% circa.