La seguente analisi vede come protagonista una banca quotata sul NYSE (borsa americana) ma che opera principalmente in alcuni noti paradisi fiscali come: Bermuda, isole Cayman e altre zone prive di tasse sparse nel mondo. Infatti la banca è specializzata in alcuni servizi adatti per clienti ad elevato reddito (high net worth individuals) e rappresenta l’opportunità di investire in una banca molto solida, con un bilancio molto conservativo e con rischi estremamente contenuti e, infine, ben posizionata per affrontare le sfide generate dal coronavirus.

Molto probabilmente nei prossimi anni la banca continuerà a crescere moderatamente ma in modo solido, senza intraprendere investimenti e rischi inutili, proprio come ha fatto fino ad oggi con molto successo.

Il business

Come già anticipato i principali servizi offerti dalla banca sono legati alle necessità di clienti particolarmente ricchi, pertanto necessitano di depositi particolari ed “asset e wealth management” (gestione del patrimonio) che generano introiti costanti per la società. Tuttavia NTB è attiva anche in altri rami come i mutui residenziali, il finanziamento per acquisto di veicoli e carte di credito (in pratica attività identiche alle banche comuni).

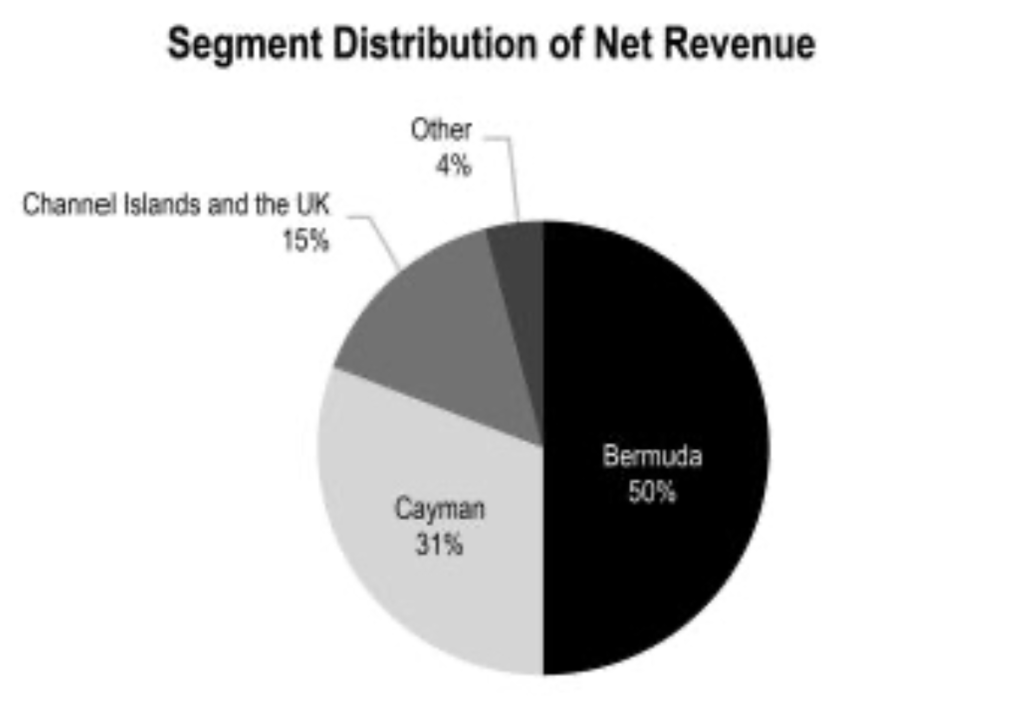

I mercati primari della banca sono: Bermuda (49.8% delle entrate nette), Isole Cayman(30.9%), Isole del Canale (15.2%) e altri paesi (4.1%); come si può notare è presente una buona diversificazione geografica.

La clientela è fedele grazie al fatto che la banca opera in un mercato di nicchia e poco sfruttato da concorrenti, infatti nel paese di origine (Bermuda) NTB detiene il 58% di tutti gli asset bancari del paese, pertanto la sua posizione è dominante.

Inoltre vi è un altro vantaggio competitivo da considerare, che è rappresentato dalle elevate barriere di ingresso per le banche nei mercati dove opera NTB; questo limita moltissimo il rischio di nuovi concorrenti futuri e pericolosi innovatori.

Dati finanziari

- NPL ratio 1.06%

- CET1 17.3%

- ROE 17.6%

- ROA 1.33%

- prestiti/depositi 43%

- CASA ratio 93%

- PCR 72%

Per quanto questi dati possano sembrare molto complessi e incomprensibili risultano essenziali per valutare quanto una banca sia rischiosa, profittevole e pronta a far fronte ai propri debiti. Di seguito vengono esposti i dati spiegandone il significato.

- NPL ratio: misura l’incidenza dei prestiti falliti (non restituiti) rispetto ai prestiti totali, in questo caso il dato è positivo rispetto alla media;

- CET1: rappresenta il rapporto tra capitale (tier 1) della banca e attività totali, in questo caso il dato è molto positivo e al di sopra della media delle banche americane (12%);

- ROE e ROA: ritorno sul capitale e sulle attività, entrambi i dati sono molto positivi e indicato un ottimo impiego delle risorse a disposizione;

- Prestiti/depositi: rapporto tra prestiti concessi e depositi (conti correnti), in questo caso il dato è estremamente inferiore alla media (80%) e indica che la banca è molto poco rischiosa;

- CASA ratio: rapporto tra conti correnti e il totale dei fondi della banca, una misura molto elevata (come in questo caso) indica che la società è in grado di finanziarsi utilizzando fonti di capitale molto economiche (su cui paga bassi tassi di interesse) e poco rischiose;

- PCR: rapporto tra accantonamenti e perdite dovute ai crediti deteriorati, indica quanto la banca è coperta dal rischio di un aumento di defaults, questo è il punto debole primario di NTB che risulta al momento poco coperta.

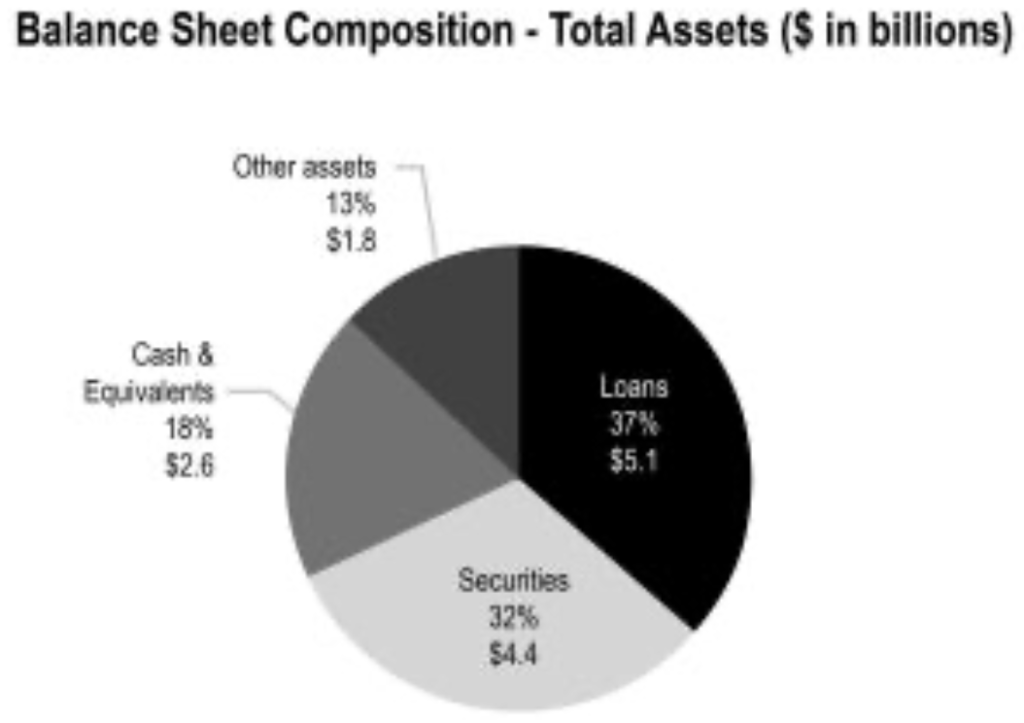

Dopo aver visto tutti questi indicatori di performance e rischio è evidente che la banca ha molto potenziale e un bassissimo rischio di bilancio, e un unico punto debole (solo 1 indicatore su 7 è negativo). Analizzando la composizione del bilancio si nota inoltre che ben il 14% è rappresentato da liquidità e solo il 38% è composto da prestiti.

Nonostante il bilancio molto conservativo (poco rischioso) la banca è comunque profittevole, principalmente grazie alla diversificazione delle entrate che sono composte da introiti da interessi (60%) e “Non-interest income” ovvero gli introiti da attività che non coinvolgono prestiti (40%). La maggior parte delle banche ha una porzione molto meno consistente di introiti diversi rispetto a NTB, perciò questo è da considerarsi un vantaggio (anche per ridurre l’impatto di crediti deteriorati e riduzione dei tassi di interesse)

Valutazione

Dopo aver analizzato il business e le sue caratteristiche quantitative si procede all’analisi e quindi alla ricerca del “fair price” (prezzo equo) delle azioni di NTB.

Infatti molto probabilmente le azioni della banca scambiano al di sotto del valore intrinseco e pertanto rappresentano un’opportunità.

Anche considerando alcune stime riguardanti il costo del rischio futuro (basato sull’aumento di crediti deteriorati, “NPLs”) si useranno due modelli quantitativi per estrapolare dei prezzi indicativi di riferimento.

DCF model

Le assunzioni per il primo modello sono le seguenti:

- Crescita primo periodo del 5% annuale, in media con i risultati passati;

- Tasso di sconto relativamente poco conservativo considerata la posizionedominante e la poca dinamicità del mercato di riferimento, pari all’8%;

- Vendita dell’intero business per sole 6 volte gli utili del decimo anno;

- Utile netto negativo di 1 milione di dollari per il 2020 (causa Covid e aumentocosto del rischio).

Il risultato finale del modello è un prezzo equo per azione di circa $38, con un margine rialzista del 44% dai prezzi attuali ($26.44).

Equity model

Assunzioni del secondo modello:

- ROE dello 0,5% per il 2020 e del 10% per i 3 anni successivi;

- COE primo periodo del 8,17% e per il secondo periodo del 8,5%;

- ROE per il periodo finale del 12% (decisamente inferiore al 17% attuale);

- Tasso di sconto del 15%.

Il risultato finale è un prezzo equo di $35, con un potenziale rialzista del 33% dai prezzi attuali ($26.44).

Conclusioni

The Bank of N.T. Butterfield & Son Limited (NTB) è un’ottima società venduta “scontata” rispetto al valore intrinseco per azione (definito tra $35 e $38) e perciò presenta un’opportunità di investire in un business solido, efficiente e poco rischioso ad un prezzo veramente vantaggioso. Detto tutto ciò, NTB è un buy ad oggi (23/07/2020) con un target medio di $36.5 (media dei prezzi equi).