Impara l’analisi fondamentale con MAC Trader!

Di recente abbiamo dato il via ad una nuova rubrica sul nostro sito: si tratta di una serie di pillole sul mondo dell’Analisi Fondamentale che di tanto in tanto verranno pubblicate gratuitamente a beneficio di tutti.

Nello spirito di condivisione che da sempre caratterizza MAC Trader, la rubrica è curata da Marco Brecciaroli, nostro collaboratore e membro del servizio Premium.

Speriamo che le pillole didattiche presentate in questa rubrica possano essere di grande aiuto per chiunque voglia imparare l’analisi fondamentale delle aziende e interpretare in autonomia le analisi che pubblicheremo in futuro!

Continuiamo oggi parlando dei modelli finanziari quantitativi utilizzati per valutare le aziende: questi strumenti sono decisamente utili per avere un’idea, seppur teorica e non sempre precisa, del “fair price” (prezzo equo) adatto per un’azienda.

L’Equity Model

L’equity model è soprannominato tale perché privo di un nome “comune”.

Anche se molto meno diffuso ed applicato dei modelli trattati precedentemente, questo modello è comunque molto utile e preciso, specie per analizzare e valutare determinate tipologie di business, come le banche.

Concezione teorica

Il concetto e la base teorica di questo modello sono più articolati del DCF model, ma comunque facilmente comprensibili. In pratica, attraverso l’applicazione dell’equity model, calcoliamo il valore attuale (present value) del valore contabile per azione (book value) che è ottenibile suddividendo il patrimonio netto per il numero di azioni in circolazione.

Pertanto i dati più importanti saranno il patrimonio netto iniziale e il ROE, ovvero il ritorno sul patrimonio netto (utile netto/patrimonio netto). Similmente ad altri modelli si considerano due distinti periodi temporali: il primo è il più breve e varia dai 5 ai 10 anni, mentre il secondo è considerato il “terminal value”, ovvero la vita residua del business.

Dati e calcoli

Passando all’applicazione pratica del modello è fondamentale stabilire quali dati sono necessari e le assunzioni che si devono fare:

- ROE: il ritorno sul capitale per gli anni futuri, può essere diverso per il periodo finale;

- COE: costo del capitale per gli anni futuri, può essere diverso per il periodo finale;

- Crescita degli utili per il periodo finale.

Mentre il ROE e la crescita degli utili sono dati che possiamo facilmente ricavare dalle performance passate dell’azienda, il cost of equity (COE) è calcolabile utilizzando un’apposita formula matematica:

COE= Rf+[β*(Rm-Rf)]

dove Rf è il rendimento del risk-free asset, ovvero un titolo di stato, β è il beta dell’azione (ovvero la sua correlazione col mercato) e Rm è il rendimento medio del mercato di riferimento.

Esempio

Per far comprendere meglio il funzionamento di questo modello si propone di seguito un esempio esplicativo.

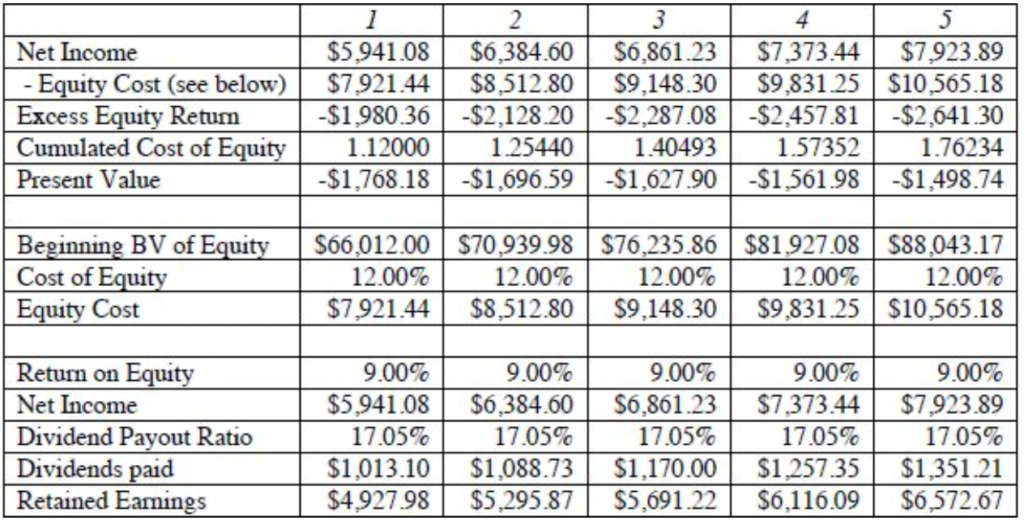

Questa tabella è la rappresentazione in un foglio di calcolo del modello nella sua forma completa. Vengono inseriti gli input iniziali (patrimonio netto e utili netti) e poi si procede con le assunzioni viste prima (ROE, COE e crescita finale).

Si considera anche il payout ratio, ovvero quanta percentuale di utile viene distribuita agli azionisti, e si sottrae il dividendo al risultato finale.

L’operazione finale sarà sommare tutti i valori netti (excess return) e scontarli per un tasso appropriato (come si è fatto nel DCF model), e infine dividere il risultato per il numero di azioni circolanti, ottenendo il valore per azione.

Conclusioni

Nonostante questo modello sia meno intuitivo dei precedenti, è comunque molto utile e, se usato correttamente, permette di fare delle stime appropriate per i propri investimenti.

Il concetto teorico è basato sul calcolo del valore attuale (present value) del patrimonio netto, basandosi sul ROE e COE.