I Mercati arrivano alla pausa natalizia mantenendo il mood della scorsa settimana, con l’europa che stalla sui massimi e Wall Street che prosegue nella salita, tutti ancora in scia delle decisioni delle relative banche centrali. I listini europei hanno aspettato in settimana una parola su un possibile taglio dei tassi da parte di qualche funzionario BCE, parola che non è arrivata. Di contro in USA hanno parlato funzionari FED dicendo che le parole di Powell sono state travisate e che non è giustificato l’ottimismo che si respira sui Mercati, rimane il fatto che Wall Street ha registrato una nuova settimana positiva. Ci auguriamo che l’incursione odierna di 10 caccia cinesi nei cieli di Taiwan possa essere stata solo una “pacifica” dimostrazione di forza di Pechino e non il preludio a qualcosa di più serio. Nell’ultimo incontro tra Xi e Biden la questione Taiwan è stata una delle più importanti e a quanto pare il leader cinese avrebbe detto al presidente americano che alla fine l’isola sarebbe tornata sotto il loro diretto controllo, benche abbia parlato di ” riunificazione pacifica”. Ricordiamo che a gennaio a Taiwan si terranno le elezioni per cui l’odierna sortita di aerei militari “odora” un poco di interferenza o forse di ingerenza nella libera votazione dei taiwanesi. Da valutare anche che oramai quasi tutte le navi mercantili provenienti da oriente e destinate in europa si vedono costrette a doppiare il Capo di Buona Speranza evitando i “pericolosi” mari che portano al canale di suez con il conseguente allungamento dei tempi di oltre due settimane e relativo aumento dei costi. Ad esempio il porto di Trieste resterà senza lavoro dalla prossima settimana e almeno fino a metà gennaio.

Dopo la candela doji della scorsa settimana il FTSE-MIB ( – 0.06% e saldo 2023 a + 28.04%) disegna un’altra candela di indecisione sui massimi di periodo, confermando i minimi della scorsa ottava ma rimanendone lontana dai massimi.

Calo dei volumi che sono tornati nella media e situazione che si presta a molteplici letture. Chi vede il bicchiere mezzo pieno sostiene la tenuta dei livelli e la positività di rimanere sopra i 30mila punti nonostante la BCE non parli di tagli ai tassi nel breve periodo mentre chi vede il bicchiere mezzo vuoto ritiene che di dovere stia svuotando i propri portafogli in maniera soft prima di un affondo verso il primo supporto dei 29600 punti. Se andiamo a guardare a ritroso negli ultimi 24 mesi notiamo che in prossimità dei massimi la seconda candela rossa consecutiva è sempre stata importante e ha sempre delineato un cambiamento di trend, fatto che attualmente non è avvenuto. Restiamo pertanto in attesa di vedere gli sviluppi considerando anche che nel periodo delle festività natalizie si assiste ad un calo dei volumi.

Situazione pressoche identica per il DAX ( – 0.27% e saldo 2023 a + 19.98%) che è stato il peggior listino di settimana.

Dopo il nuovo massimo storico registrato la scorsa ottava in questa ha sostanzialmente tenuto i massimi di due settimane fa e con volumi che sono scesi sotto la media, anche se poi ha tenuto in chiusura i 16700 punti. Nonostante i dati che portano la Germania in recessione il DAX si è mantenuto sui massimi livelli e se non vi saranno situazioni geopolitiche particolari potrebbe anche riprendere la via del rialzo senza un test del primo supporto sui 16325 punti.

Sale ancora Wall Street, benche in maniera frazionale e con volumi che tornano sotto la media, ma sale nonostante la FED cerchi di smorzare l’entusiasmo dei Mercati.

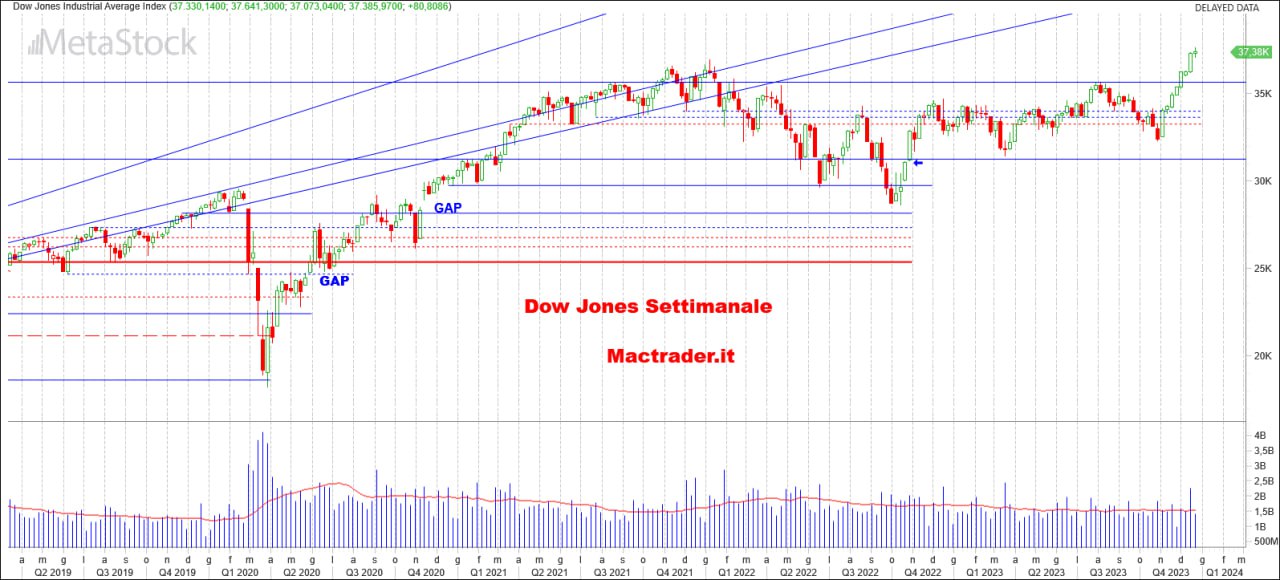

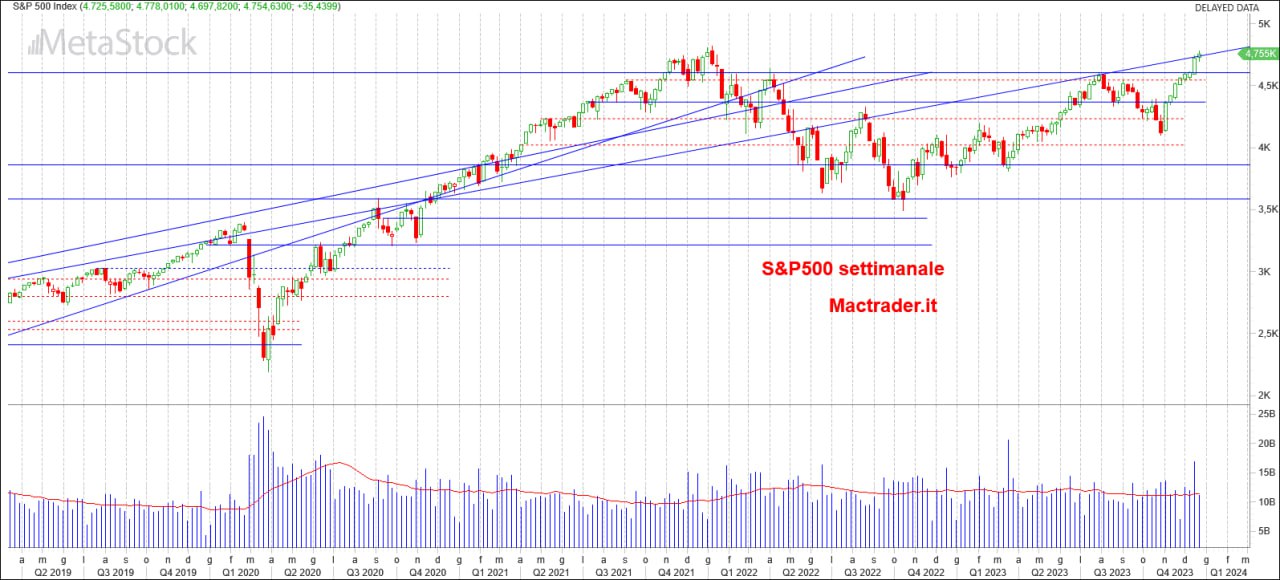

Uno studio di AXA Group uscito in settimana segnala come FED e BCE abbiano valutato in maniera eccessiva, chi da un lato e chi dall’altro, l’attuale situazione e che entrambe attenderanno almeno giugno per un primo taglio dei tassi. Nel frattempo Wall Street registra i nuovi massimi storici per il Dow Jones e per il Nasdaq mentre S&P500 è arrivato ad una quarantina di punti dal test. Il miglior listino di settimana è stato il Nasdaq ( + 0.92% e saldo 2023 a + 53.36%) che registra il suo nuovo massimo storico a 16860 punti chiudendo poi a 16777 punti avvicinandosi alla prima resistenza dinamica che nella prossima settimana transiterà sui 17450 punti circa. Primo supporto importante i lontani 15700 ma area 16450 punti potrebbero contenere una prima eventuale fase di ritracciamento dopo le 8 settimane positive. Bene anche S&P500 ( + 0.75% e saldo 2023 a + 23.83%) che supera la resistenza dinamica chiudendo a 4754 dopo un massimo a 4778punti. Massimo storico a 4819 punti oramai alla portata e primisso supporto sempre la dinamica a 4745 mentre il primo supporto statico resta quello a 4604 punti. Fanalino di cosa a Wall Street il Dow jones ( + 0.21% e saldo 2023 a + 12.79%) che registra un nuovo massimo storico a 37641 punti salvo poi chiudere a 37385 punti disegnando una candela doji sui massimi. Segnale che la salita è finita o solamente una fisiologica pausa dopo otto settimane nelle quali ha coperto quasi 5mila punti ? Un eventuale ripiegamento fino ai 36500 punti, precedente area dei massimi, non modificherebbe l’attuale trend rialzista mentre un retest dell’importante supporto dei 35658 punti potrebbe avere una valenza diversa.

Buon Natale a tutti !