La settimana corta a Wall Street ha provocato una asintonia tra i listini europei e quelli d’oltreoceano e a questo si devono aggiungere una serie di fattori tra i quali ricordiamo il raggiungimento del tetto massimo del debito americano, la continuazione di trimestrali di peso con alterni risultati e il World Economic Forum a Davos dove hanno parlato insigni economisti, banchieri centrali, imprenditori ma poche figure politiche di rilievo. I listini europei sono saliti per le prime tre sedute della settimana per poi andare incontro ad una giornata di vendite al giovedi e quindi vedere un parziale recupero al venerdi, mentre a Wall Street non vi è stata univocità di movimenti ma si consideri che ad esempio la brutta trimestrale di Goldman Sachs ha avuto un impatto maggiore sul Dow Jones rispetto al S&P500. I buoni dati sull’economia americana hanno riportato un pò di ottimismo sui Mercati, nonostante i banchieri centrali continuino a dire che non modificheranno la loro road map sulla base di questi primi segnali e che i Mercati non si devono illudere. Assistiamo cosi ad una spaccatura tra la view delle banche centrali e quella dei partecipanti al Mercato che “vedono” o forse si illudono di vedere dati migliori di quel che sono. Se escludiamo il rosso pesante del Dow Jones per i motivi sopra espressi, la settimana si è sostanzialmente chiusa flat pur avendo avuto alcune sedute decisamente negative e ciò porta a ritenere che vi sia un ottimismo di fondo superiore a quello dello scorso anno. Tra le motivazioni che il Mercato valuta per questa visione ci sono la possibilità per gli USA di un atterraggio morbido alla stretta monetaria, un possibile rimbalzo della Cina dopo la fine delle restrizioni covid e una possibile mancata o in ogni caso lieve recessione per l’area Euro. Siamo però consapevoli che quanto sopra riportato è suscettibile di nuove valutazioni per molteplici varianti, ad esempio la fine del conflitto in Ucraina od un suo peggioramento, una nuova ondata di covid in europa di una nuova variante per la quale il vaccino ha poca efficacia o ancora un nuovo lockdown in Cina con tutte le relative conseguenze.

Settimana leggermente negativa per il FTSE-MIB ( – 0.03% e saldo 2023 a + 8.73%)

Pur non riuscendo a chiudere sopra la resistenza dei 25810 ha però testato con successo il supporto dei 25480 punti. Volumi che si mantengono sopra la media anche se in lieve contrazione rispetto alla scorsa ottava, a segnalare che al momento le vendite di giovedi sono state solo prese di profitto e non un selloff. Vedremo se il supporto sarà mantenuto la prossima ottava, con uno sguardo alle resistenze o se invece i 26150 punti toccati la scorsa ottava resteranno per un pò il massimo del 2023.

Prosegue la similitudine con il DAX ( – 0.35% e saldo 2023 a + 7.97%)

Sia per la candela disegnata, sia per i volumi in lieve contrazione, sia per il test positivo del supporto. Tentativo fallito di superare la resistenza pur essendoci andato molto vicino. Primo supporto i 15mila punti, prima resistenza 15330 punti.

La scorsa settimana le trimestrali delle banche avevano aiutato Wall Street, in questa settimana i dati negativi di GS hanno pesato anche nel sentiment, nonostante anche la trimestrale di JPM sia stata positiva come quelle della scorsa ottava.

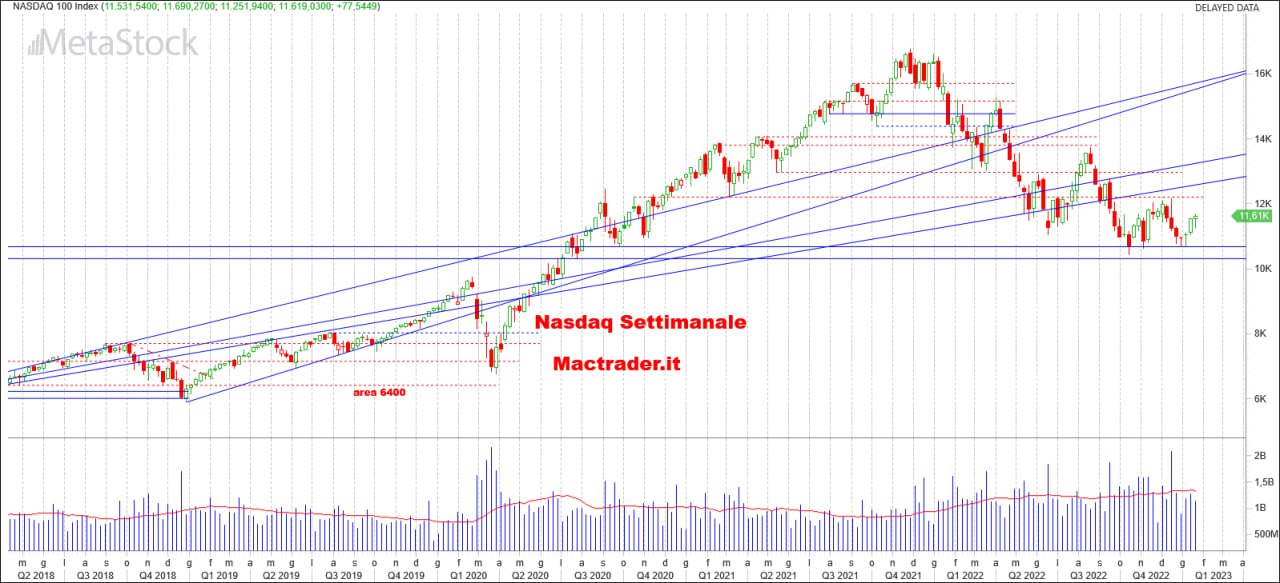

Ad aiutare anche il sentiment sono state le continue notizie sui licenziamenti da parte delle big tech, che il Mercato apprezza in quanto lo vede come una riduzioni di costi e non come un problema sociale. Il fatto che solo il listino tecnologico abbia chiuso l’ottava in verde la dice lunga a riguardo. Peggior listino di settimana il Dow Jones ( – 2.70% per saldo 2023 a + 0.69%) del resto abbiamo già detto come GS abbia pesato su tale indice. Dal punto di vista grafico ha bucato 3 supporti per poi confermare la tenuta dei 33266 ed anche il minimo è rimasto superiore al minimo precedente. Se riuscirà ad assorbire il colpo e a riportarsi prontamente verso i 34mila punti allora potremo considerare la candela di questa ottava un mero incidente di percorso, altrimenti sulla perdita del supporto e poi dei minimi in area 32800 punti dovremo iniziare a ragionare diversamente. Come detto unico listino positivo in settimana il Nasdaq ( + 0.67% e saldo 2023 a + 6.21%), il migliore dei listini d’oltreoceano. La forte reazione nella seduta di venerdì ha permesso di chiudere l’ottava positiva e di rimettere nel mirino area 12mila punti e successivamente la resistenza sui 12200 punti. S&P500 ( – 0.66% e saldo 2023 a + 3.47%) si pone a mezzavia rispetto agli altri due listini americani, con una candela che ha testato supporto e resistenza e chiusura nella parte alta della candela stessa. Pare possibile un pronto ritorno sopra i 4021 punti da dove ripuntare la chiusura del gap a 4203 punti e quindi la resistenza a 4233 punti.