Avevamo paventato la scorsa settimana della possibilità di tempesta perfetta e tale è stata anche se forse sarebbe piu corretto parlare di settimana del paradosso. Abbiamo visto come gli indici che hanno pagato in maniera pesante questa settimana sono stati quelli europei con Milano in vetta quando in realtà i problemi sono stati alle banche americane, (fallite e/o salvate come la SVB, la Signature, CFG, Pacwest,Comerica, FRC) , e al Credit Suisse della neutrale Svizzera ( e con primi azionisti rilevanti la Saudi National Bank al 9.88% e la Qatar I.A. al 6.80%). La BCE in settimana ha alzato i tassi di 50 bp come già da tempo dichiarato e lo ha fatto confermando la forza e la stabilità delle banche sotto la sua supervisione, oltre a dirsi disponibile per eventuali interventi di emergenza in aiuto di qualche eventuale necessità. La presidente della BCE Lagarde ha anche aggiunto che ridurre l’incremento già dichiarato dei 50 bp a 25, avrebbe potuto essere interpretato dal Mercato, già in modalità isterica, in maniera negativa, ossia che anche le banche europee fossero a rischio. Pertanto la BCE ha proseguito per la sua rotta prestabilità aggiungendo che d’ora in poi si tornerà a guardare ai dati prima di decidere nuove misure sui tassi di interesse. Resta però il fatto che le banche europee hanno bruciato moltissimo in capitalizzazione per ipotesi di difficoltà tutt’altro che conclamate. Peraltro le problematiche del Credit Suisse non sono affatto recenti in quanto già lo scorso autunno era stata ricapitalizzata di oltre 4 miliardi, quindi nulla di nuovo sotto il sole. Da fonti elvetiche la notizia che il governo federale e la banca centrale svizzera si sono detti disposti ad erogare un prestito ponte di 50 miliardi per superare la fase di crisi ed anche trattative con UBS per un eventuale acquisizione. Pare invece priva di fondamento la notizia di un interesse del gruppo USA Blackrock.

Peggior listino di settimana Piazza Affari ( – 6.55% e saldo 2023 a + 7.54%) che sostanzialmente dimezza il guadagno da inizio anno

I titoli bancari pagano in maniera paradossale le debolezze dei titoli bancari di USA e Svizzera. Il timore di un possibile contagio , pur smentito dalle varie autorità, prima da parte delle banche regionali USA e poi del colosso elvetico è evidentemente temuto e a nulla sono valse finora le parole della BCE. In USA le grandi banche si sono mosse per mettere in sicurezza gli istituti piu importanti, lo stesso accade in Svizzera, vedremo se nel fine settimana riusciranno a trovare degli accordi in modo tale di poter tranquillizzare i Mercati già in apertura lunedi mattina. A Milano sarà importante la tenuta dei 25483 punti, il cui cedimento porterà in primis alla chiusura del gap a 25180 e quindi verso il supporto dei 24558 punti. Prima resistenza sul grafico settimanale l’abbiamo a 26680. Volumi da selloff ma è comune a tutti i grafici questa settimana.

Situazione similare per il DAX ( – 4.27% e saldo 2023 a + 6.07%)

L’indice chiude appena sotto il supporto dei 14800 punti pur non scendendo fino a chiudere il gap sui 14610 punti. Se persisterà debolezza all’apertura di lunedi la chiusura del gap sarà inevitabile ed il probabile proseguimento verso il supporto dei 14400 punti mentre se dovesse riportarsi prontamente sopra i 14800 si punterebbe verso il ritorno in area 15020 punti.

Il Paradosso prosegue volgendo gli occhi a Wall Street

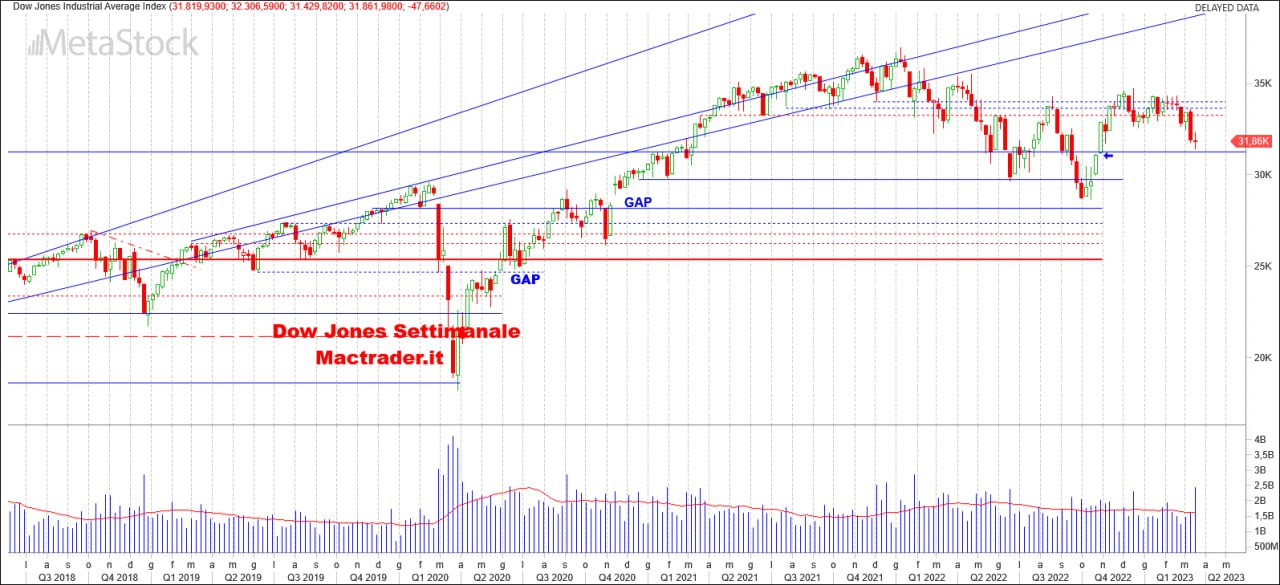

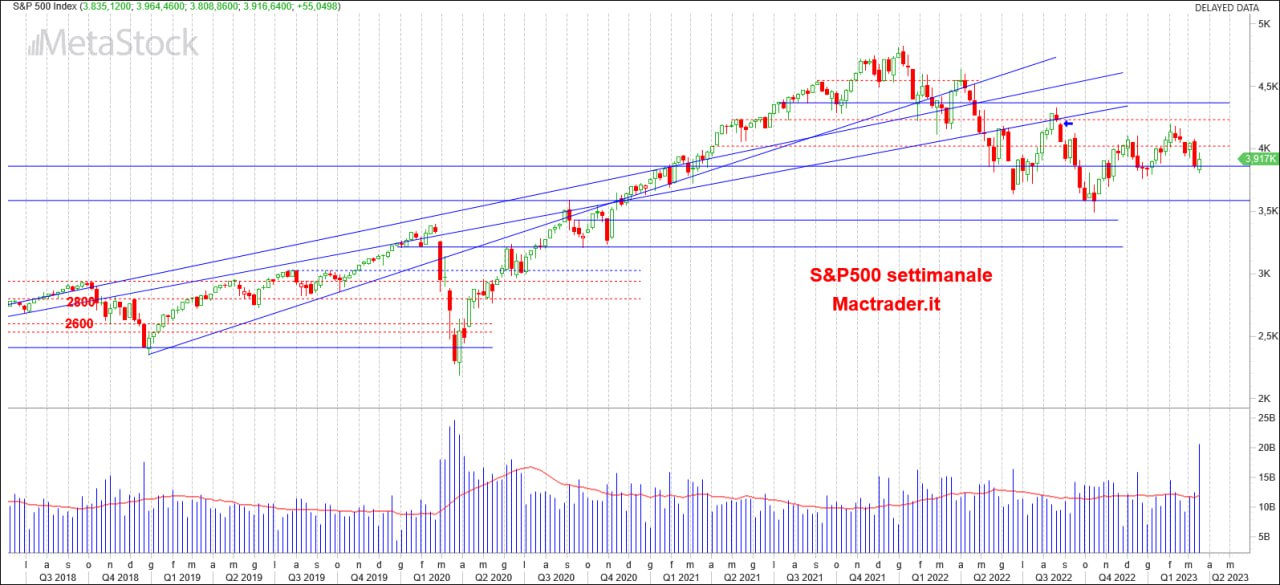

Questa settimana ha in ogni caso portato a casa un discreto guadagno se si esclude il piccolo rosso del Dow Jones e che in ogni caso il rosso subito la scorsa ottava per il crollo delle banche è risultato inferiore a quello registrato in questa ottava dai listini europei. E se la old economy paga dazio con le banche ecco che il listino tecnologico torna in auge con il Nasdaq ( + 5.82% e saldo 2023 a + 14.44%) che torna dopo un anno di assenza ad essere il traino dei listini mondiali. Una candela di notevole forza quella lasciata sul grafico, apertura sotto i minimi precedenti e chiusura al di sopra del massimo precedente con volumi decisamente elevati portano a ritenere che nella prossima ottava, persistendo le debolezze sui bancari, molti investitori si riporteranno sui Tech e a quel punto potremmo anche vedere il Nasdaq tornare sopra la resistenza dei 12960 punti. Volumi altrettanto elevati per S&P500 ( + 1.42% e saldo 2023 a + 2.01%) che però ha in comune solo l’apertura sotto i minimi precedenti non avendo avuto la forza di portarsi oltre i 4078 punti. Rimane in ogni caso la chiusura sopra il supporto dei 3860 e 4020 restano la prima resistenza. Candela Doji per il Dow Jones ( – 0.14% e saldo 2023 a – 3.88%) che rimane sopra il supporto dei 31258 punti e che quindi resta lontano dal chiudere il gap a 31110 punti e che vista la candela potrebbe anche trovato il suo minimo da cui ripartire. Prima resistenza i 33266 punti e a seguire i 33650 e poi i 34mila punti.