Era questa la settimana cruciale che i Mercati attendevano e la concentrazione di dati e banche centrali in pochi giorni ha lasciato il segno, forse in maniera permanente per questo scorcio di fine anno. Abbiamo iniziato con il dato sulla inflazione americana martedi, che è uscito sotto le attese ed ha infiammato i Mercato con i listini che sono saliti con una fiammata oltre i massimi di periodo. Dopo l’euforia iniziale però i Mercati hanno spostato il pensiero a cosa avrebbe fatto la FED il giorno dopo, se avrebbe rivisto la sua politica monetaria o se invece il risultato positivo l’avrebbe confermata. Mercoledi la FED ha comunicato l’aumento di 50 punti base, in sostanza quanto atteso dal Mercato, ma ha specificato una road map leggermente piu ripida e nelle giornate seguenti vari membri della FED hanno rilasciato interviste a sostenere che per poter debellare questa inflazione è necessario mantenere una posizione di fermezza. Giovedi era il turno della BCE, che a sua volta ha incrementato il tasso di interesse di 50 punti base, come da attese, ma le parole della Lagarde in conferenza hanno scatenato un selloff quando ha confermato il continuo incremento dei tassi nelle prossime riunioni senza badare ai dati rilevati in quanto le loro previsioni parlano di peggiormanto per il 2023. Inoltre è stato confermato una riduzione di 15 miliardi di euro al mese del QE e ciliegina sulla torta ha chiesto all’Italia di ratificare il Mes, unica rimasta assieme alla Germania, anche se in realtà la corte costituzionale tedesca si sia espressa a favore ma è il governo ad attendere. Del resto l’evidenza della gravità delle parole della Lagarde è evidente anche nel salto in avanti dello spread BTP/BUND che era sotto i 200 ed è arrivato a toccare i 220 nella giornata di giovedi. In un momento di difficoltà globale la BCE spinge per far mettere in sicurezza le banche e vuole forzare il governo a risolvere le difficoltà di bilancio puntando al risparmio degli italiani, peraltro un pensiero ricorrente in Europa.

Per non farci mancare nulla venerdi è stata giornata di scadenze tecniche, le tre streghe ( in realtà quattro scadendo futures ed opzioni su tutoli ed indici) che hanno sempre con loro alta volatilità per l’enorme quantità di denaro che gira su questi derivati.

Adesso le carte si sono scoperte, i Mercati dovranno digerire le parole di Powell e Lagarde dopodichè si passerà a pensare alle festività in arrivo. Sono rimaste le ultime due settimane dell’anno, solo lunedi 26 i Mercati saranno chiusi ma ovviamente assisteremo ad un progressivo calo dei volumi e a meno di svolte positive nel conflitto in corso su suolo europeo è difficile che assisteremo a grossi movimenti sui Mercati.

Dopo aver aperto in calo rispetto alla chiusura della scorsa ottava, Milano ( – 2.42% e saldo 2022 a – 13.38%) era poi salita a sfiorare i 24900 punti salvo poi accusare il colpo delle parole dei banchieri centrali, con la seduta di giovedi emblematica.

Dopo la volatilità causata dalle scadenze tecniche di venerdi si è leggermente recuperato dal bottom dei 23500 ma se non ci sarà un pronto recupero dei 24080 punti pare probabile una discesa verso il supporto dei 23130 punti. Unica nota da evidenziare è che a Milano il selloff è stato accompagnato da volumi sostanzialmente nella media e non da volumi molto elevati, come vedremo essere avvenuto sugli altri listini.

Grafico similare per il DAX ( – 3.32% e saldo 2022 a – 12.54%)

Come Milano aveva aperto sotto la chiusura della scorsa ottava per poi portarsi sui massimi di periodo a 14675 punti, uscendo al rialzo dal box che lo ingabbiava sul giornaliero da metà novembre. Poi però sappiamo quel che è accaduto e a questo falso breakout è seguito un breakdown che ne ha decretato il titolo di peggiore listino di settimana. Anche per il DAX sarebbe fondmentale un rapido ritorno sopra i 14130 punti altrimenti sarà inevitabile un retest del supporto sui 13630 punti. Volumi sopra la media come non si registravano da molte settimane.

Interessante notare come i listini di Wall Street abbiano aperto in gap up nella seduta di martedi a seguito del dato sotto le attese della inflazione e che da quel momento abbiano solo inanellato ribassi.

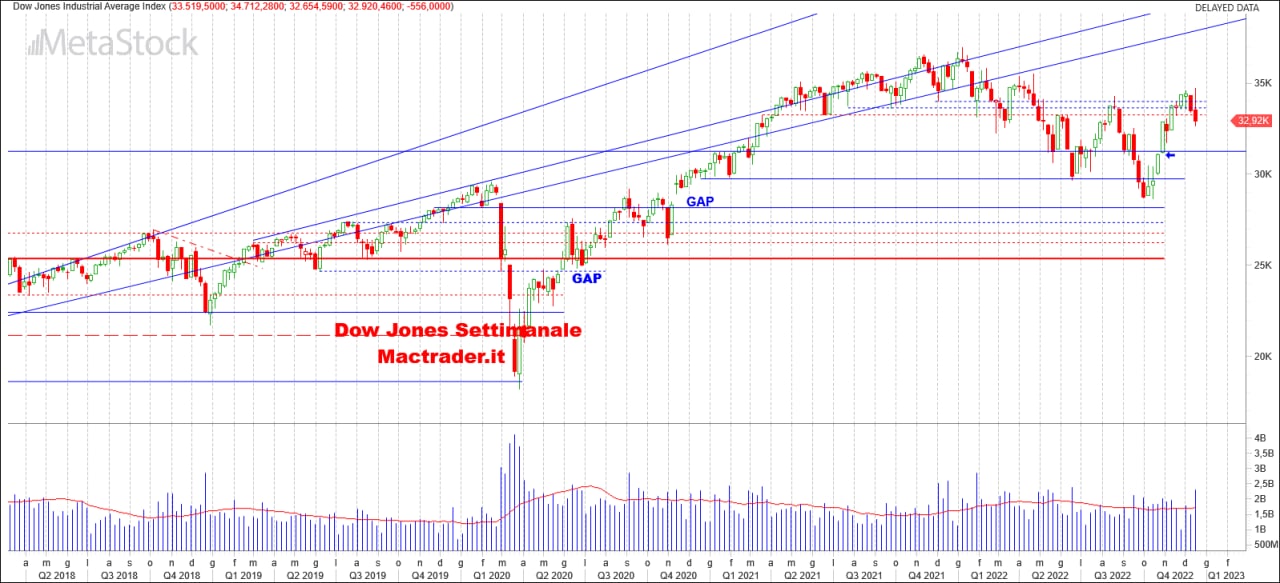

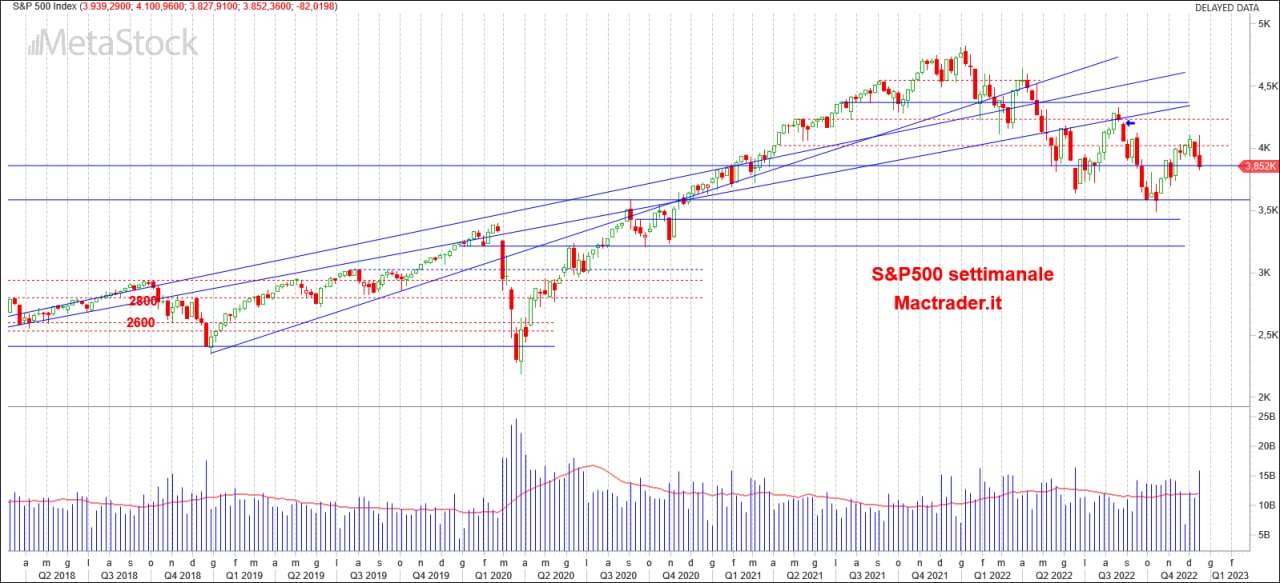

La cosa maggiormente interessante è che a Wall Street la candela più brutta sia stata quella di giovedi, quella post BCE, e non quella di mercoledi, post FED che invece ha anche avuto una lower shadow di reazione. In ogni caso volumi elevati per i tre listini americani a dare maggior peso al selloff. Miglior listino di settimana il Dow Jones ( – 1.66% e saldo 2022 a – 9.41%) che non si discosta da quanto già visto per i listini europei. La possibilità di recuperare velocemente il livello della attuale prima resistenza a 33266 è discreta vista la sua vicinanza mentre il primo livello di supporto è il lontano 31258 cui potrebbe seguire la chiusura del gap a 3119 punti. Nasdaq ( – 2.76% e saldo 2022 a – 31.10%) era arrivato al test della resistenza dei 12200 punti prima di invertire la rotta e puntare a sud, senza però violare alcun supporto benchè abbia perduto i minimi delle precedenti settimane. Difficile poter ipotizzare per il tecnologico un pronto recupero dei 12mila punti, sarebbe però importante riportarsi almeno sopra gli 11600 punti per evitare un affondo verso i minimi dell’anno. S&P500 ( – 2.08% e saldo 2022 a – 19.17%) si era portato sopra i 4100 punti per poi scendere e chiudere poco sotto il supporto dei 3861 punti, livello che potrebbe essere recuperato già nella seduta di lunedi e da cui ricaricarsi per poter tornare a guardare i 4021. Anche qui volumi molto elevati come non si vedevano da metà giugno.

Lo staff di MAC Trader augura a tutti i propri lettori Buone Feste!