Finiscono le festività ed i Mercati tornano a lavorare a tempo pieno con i volumi che si riportano in prossimità dei valori medi. I listini che nella scorsa ottava erano rimasti poco mossi si sono confermati tali mentre i listini che la scorsa ottava erano andati incontro a dei saldi negativi hanno sostanzialmente recuperato e pertanto tutti i listini si confermano in laterale sui massimi di periodo da alcune settimane. La domanda che si pongono gli investitori a vario livello è se sia ancora una necessaria fase di recupero dagli eccessi di ipercomprato dopo nove settimane di salita o se invece sia una fase distributiva. Ci sarebbe da aggiungere anche la possibilità che si tratti di una situazione attendista per cercare di capire tra le parole dei vari banchieri centrali ed i dati su lavoro ed inflazione che stanno man mano uscendo quale potrebbe essere la possibile e reale roadmap per l’effettivo avvio del taglio dei tassi. Il Mercato aveva ben reagito alle parole di Powell che annunciava per il 2024 tre tagli ed anzi aveva scommesso su un numero ben maggiore in realtà. Adesso è probabile che sia proprio il numero esplicitato dalla FED quello più realistico, anche se il Mercato ancora non si è rassegnato. Anche la BCE insiste nel far sapere che al momento non si parla di tagli nonostante l’economia europea sia decisamente piu in difficoltà di quella statunitense. Altro freno in settimana era l’esito del voto a Taiwan che solo da poche ore ha confermato la vittoria del candidato democratico Lai che conferma la politica indipendentista da Pechino, ma questa è stata solo la prima di una lunga serie di elezioni che vi saranno per tutto il 2024 e che coinvolgeranno ben 76 paesi ed il 51% della popolazione mondiale. Lunedi Wall Street sarà chiusa per il Martin Luther King day , ci auguriamo che le parole del suo discorso piu famoso, ” I have a dream” dell’agosto 1963 risuonino ancora nelle orecchie di tutti per un mondo di PACE !

Si conferma la positività di Milano ( + 0.09% e saldo 2024 a + 0.39%) che disegna una nuova candela doji ed allungando la striscia laterale in un range abbastanza stretto.

Nuovo tentativo di portarsi oltre i 30500 punti e nuova negazione, si resta in un limbo. Come primo riferimento si guarderanno il minimo ed il massimo della scorsa ottava ( rispettivamente 30013 e 30863) come livelli da attenzionare per possibili accelerazioni al rialzo o al ribasso, altrimenti con molta probabilità si resterà ancora in laterale in attesa degli incontri delle banche centrali a fine mese.

Settimana positiva per il DAX ( + 0.66% e saldo 2024 a – 0.28%) che recupera parzialmente quanto perduto la scorsa ottava.

Minimo superiore al minimo della scorsa settimana ma corpo della candela che è rimasto nella metà inferiore di quella precedente a segnalare ancora una certa debolezza. Volumi tornati in media e anche l’indice tedesco resta in laterale sui massimi storici. Non è arrivato in prossimità dei 17mila punti che però non sono molto lontani. Il livello dei 16325 punti rimane il primo livello di supporto e se fosse bucato al ribasso potrebbe vedere l’indice tedesco ad una accelerazione verso i 15700 punti. Di contro il superamento dei massimi della scorsa ottava potrebbe portare ad una accelerazione rialzista ed a nuovi massimi storici.

Negli USA iniziano ad entrare nel vivo i confronti tra i candidati presidenziali ma la notizia più importante è che la Casa Bianca ha annunciato lo stop degli aiuti all’Ucraina per fine fondi, con il Congresso che non trova la quadra per sbloccare 105 miliardi di dollari destinati tra Ucraina, Israele,Taiwan e Messico.

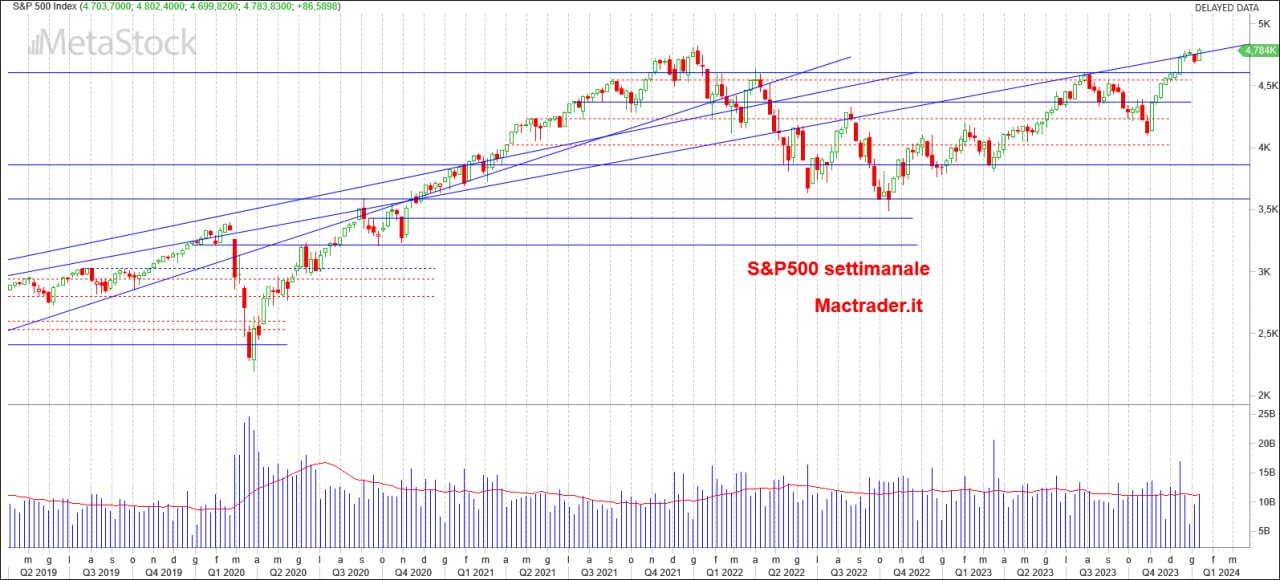

Come già paventato nelle scorse settimane tutta l’attenzione è ora rivolta al fronte interno per le oramai imminenti elezioni presidenziali. Nonostante una apertura di ottava sui minimi della settimana precedente , il DOW Jones ( + 0.33% e saldo 2024 a – 0.26%) recupera parte di quanto perduto la scorsa ottava ed anzi sale a toccare un nuovo massimo storico a 37825 punti , livello che però non è riuscito a confermare in chiusura. Si allunga anche qui la fase laterale sui massimi storici vedremo se persisterà ancora per qualche settimana in attesa della prima riunione della FED del 2024. Il Nasdaq ( + 3.23% e saldo 2024 a + 0.04%) non conosce mezze misure e dopo aver registrato nella scorsa ottava la peggior performance in questa si fregia di gran lunga di aver fatto la migliore riuscendo a portarsi in positivo per l’anno in corso. Si è riportato di forza sopra la resistenza dei 16612 punti ed ha chiuso il gap lasciato aperto la scorsa settimana e con il massimo a 16900 punti è andato molto vicino al massimo storico registrato solo due settimane fa a 16969 punti. Vedremo se nella prossima ottava e nonostante la festività, il listino tecnologico troverà la forza di passare i 17mila punti. Primo supporto torna ad essere quindi il livello dei 16612 punti. Movimento analogo per S&P500 ( + 1.84% e saldo 2024 a + 0.29%) che si riporta sopra la resistenza dinamica che ora diventa supporto e che registra un massimo a 4802 punti sempre piu vicino a quel 4819 che è ancora il massimo storico registrato a gennaio 2022 ma che pare avere le ore contate.