In questo articolo verrà analizzata una piccola banca americana, un’azione di nicchia che potrebbe però nascondere un potenziale significativo.

Union Bancshares è una banca americana che opera principalmente (più del 90% dei ricavi) in Ohio; al momento scambia vicino ai massimi storici, ma i risultati relativi agli ultimi 5 anni suggeriscono che la società possa valere molto di più.

Business model

Union Bancshares è una comune banca commerciale, perciò il suo business model è altrettanto semplice: concedono prestiti alla clientela ad un tasso di interesse “x” utilizzando i fondi dei clienti, su cui pagano un tasso di interesse “y”. Finché l’interesse ricevuto (x) risulta maggiore di quello pagato (y) la banca è profittevole, e quindi riesce a far fronte a tutti gli altri oneri e, infine, a garantire agli azionisti un profitto.

In questo caso specifico i prestiti alla clientela costituiscono circa il 70% degli attivi totali, perciò la banca utilizza i prestiti come primaria fonte di introiti, investendo solo in minima parte su titoli o altre “attività finanziarie disponibili per la vendita”.

Uno dei punti di forza di questa banca è sicuramente il rapporto di fiducia coi clienti. Infatti grazie all’operatività in una sezione geografica limitata UBOH riesce a mantenere un’ottima relazione con la clientela, che quindi è fedele e raramente decide di cambiare banca, anche se riceve offerte “migliori”.

Bilancio

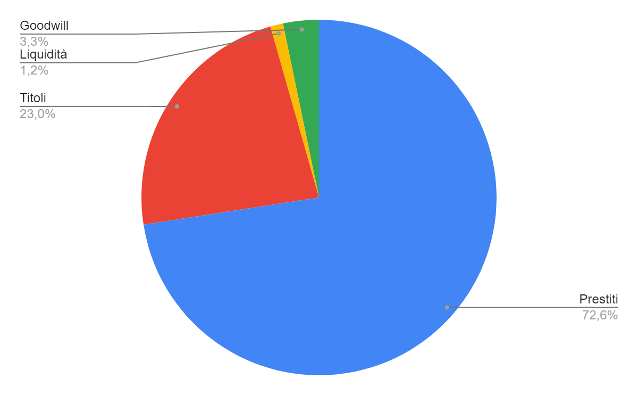

Come si può notare la maggior parte delle attività sono concentrate in prestiti, mentre la liquidità e il goodwill (risultato delle acquisizioni) sono quasi irrilevanti.

La società infatti non tiene molta liquidità perché nel corso del 2020 sono stati emessi molti prestiti, prosciugando le riserve liquide.

Le passività sono composte dal 95% di conti correnti della clientela, la cui maggior parte ha un tasso di interesse passivo che la banca deve pagare (70%).

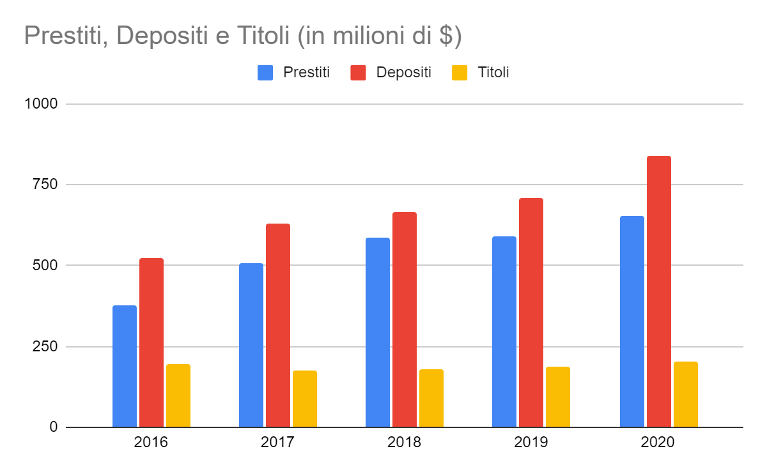

L’espansione dei prestiti negli ultimi 5 anni è davvero significativa, e dimostra quando la banca sia in grado di scalare il proprio business mantenendo comunque limitati i costi. UBOH infatti ha mantenuto il costo del rischio (prestiti che falliscono) sotto l’1% per tutti questi 5 anni, sinonimo quindi di solidità creditizia dei clienti.

La crescita dei prestiti è stata ovviamente accompagnata da una crescita altrettanto sostenuta del patrimonio netto, che per rispettare i requisiti patrimoniali normativi deve essere sempre superiore al 10% degli asset totali.

Conto Economico

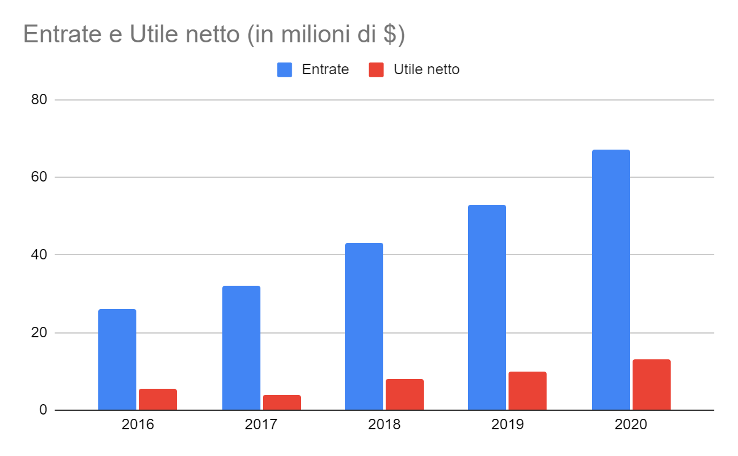

La crescita degli asset è stata ovviamente accompagnata da una crescita significativa delle entrate lorde e nette, che è stata altrettanto sostenuta e ammirevole.

L’utile netto è passato da 5 milioni di dollari nel 2016 a quasi 14 milioni nel 2020, un incremento del 180%, ovvero un CAGR del 30% (crescita annua composta), un traguardo alla pari di una start-up tecnologica.

Il margine netto è rimasto praticamente invariato intorno al 20% in ogni singolo anno, escluso il 2017 in cui è stata fatta un’importante acquisizione.

Il ROE medio dal 2016 al 2020 è stato intorno al 10%, quindi un ritorno molto soddisfacente anche considerato i risultati delle banche molto più grandi (media del 9%).

Crescita e requisiti normativi

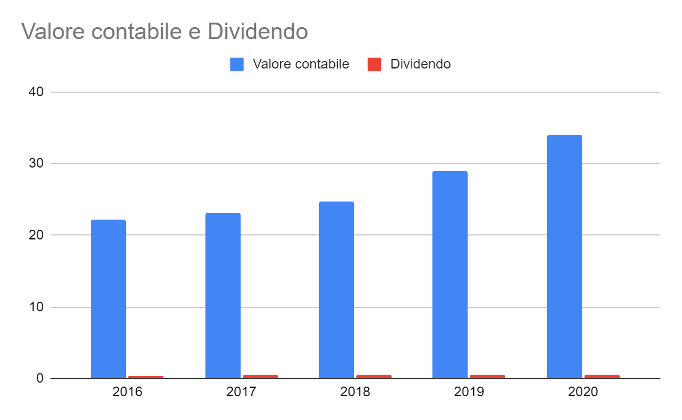

Come si può notare però la remunerazione degli azionisti, che avviene sotto forma di dividendi e buybacks, non è stata altrettanto soddisfacente e, mentre il valore contabile per azione è salito dal $22 a $34 in 5 anni, il dividendo è salito solo a $0,52 da $0,44 nel 2016.

Questa anomalia è facilmente spiegabile: quando un’istituzione finanziaria incrementa i suoi asset rischiosi (es. prestiti) deve anche provvedere ad incrementare il capitale netto minimo, per soddisfare i requisiti patrimoniali spiegati prima. Questa peculiarità delle banche ci fa capire che nella valutazione dobbiamo tener conto di un “malus”, ovvero che una porzione dei profitti dovrà essere destinata a riserva e mai distribuita, man mano che la banca cresce.

Valutazione

Per quanto spiegato in precedenza si deve quindi optare per un modello costruito ad-hoc, che prevede una riduzione annuale di utile rapportata alla crescita di prestiti in bilancio.

Le assunzioni base del modello sono le seguenti:

- Crescita nei prossimi cinque anni compresa tra l’8 e il 13%, in linea coi risultati passati;

- Tasso di sconto del 9%, calcolato come “cost of equity” usando la formula del CAPM;

- Tasso di crescita perpetua del -1%;

- Si assume che nei prossimi anni i prestiti cresceranno di una media del 10% l’anno, e quindi il capitale netto (non distribuibile) aumenterà di conseguenza.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

| Growth | 13% | 13% | 13% | 10% | 8% | 4% | 4% | 3% | 3% |

| Net income | 13 | 14,69 | 16,60 | 18,76 | 20,63 | 22,28 | 23,18 | 24,10 | 24,83 |

| Changes in equity | 0 | 8,8 | 9,8 | 10,8 | 12,0 | -6,3 | 5,9 | 6,2 | 6,5 |

| Other comp. income | 1 | 1,1 | 1,3 | 1,4 | 1,6 | 1,7 | 1,8 | 1,9 | 1,9 |

| Capex (equipment) | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 |

| FCFE | 12,5 | 5,47 | 6,58 | 7,85 | 8,70 | 28,80 | 17,51 | 18,22 | 18,70 |

| Net FCFE (Discounted) | 11,47 | 4,61 | 5,08 | 5,56 | 5,66 | 17,18 | 9,58 | 9,14 | 8,61 |

Viene calcolato e quindi sommato il FCFE (Free Cash Flow to Equity), che rappresenta l’utile che può essere distribuito agli azionisti per remunerarli.

Il risultato finale del modello prevede un fair price di $34, con un potenziale rialzista del 21% dai prezzi attuali ($28).