In questo articolo verrà analizzato un retailer americano relativamente/ sottovalutato, che risulta ben posizionato per la riapertura dell’economia.

Il business model

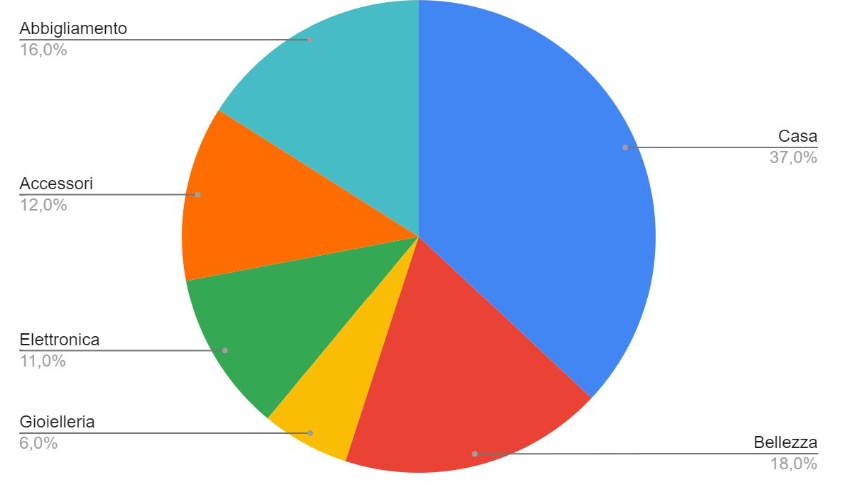

Qurate Retail opera principalmente attraverso la vendita diretta in negozi specializzati sparsi sul territorio statunitense. Le vendite spaziano tra prodotti per la casa, gioielleria, giardinaggio, prodotti per la cura personale e dispositivi elettronici.

Le entrate sono stabili e la clientela è risulta molto fedele, garantendo a Qurate Retail un “retention rate” (tasso di mantenimento) dei clienti pari all’84%. Tutto ciò si traduce ovviamente in un contenimento significativo dei costi e dunque il un margine operativo in miglioramento e superiore ai concorrenti.

Negli ultimi anni la società ha iniziato ad investire anche sul marketplace online, acquisendo una società di e-commerce, Zulily, per circa $2,3 miliardi. L’espansione in questo settore permette un’ulteriore diversificazione delle entrate ed incrementa la crescita organica delle vendite.

Conto economico

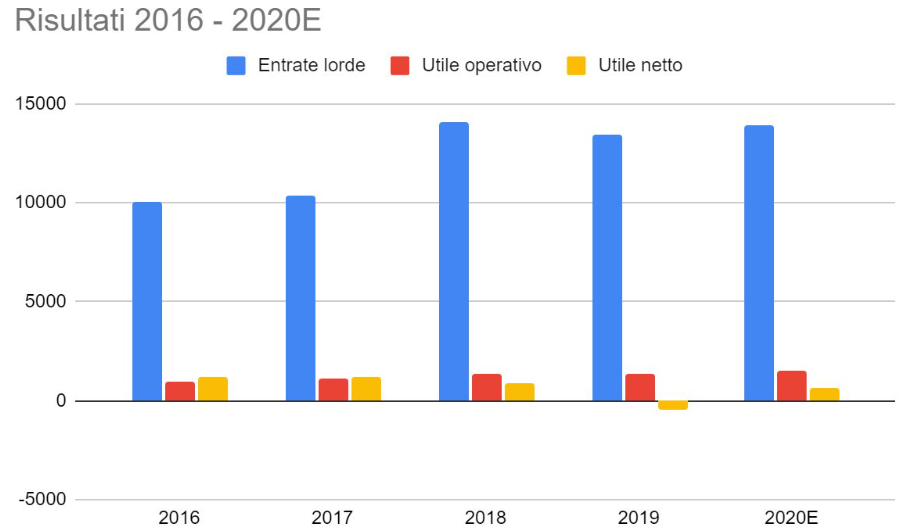

Grazie ai costi per il marketing contenuti e la clientela fedele la società riesce a mantenere dei margini elevati, con un margine operativo del 10% e un margine netto del 6,7% (dati riferiti al 2019 e aggiustati per le spese non ricorrenti), comunque molto buoni per questo settore.

Come si nota la crescita organica lascia a desiderare, e solo attraverso le acquisizioni si è ottenuta una buona espansione delle vendite lorde. Tuttavia i margini sono migliorati e la società è capace di generare un flusso costante di Free Cash Flow e riesce a remunerare adeguatamente gli azionisti.

Bilancio

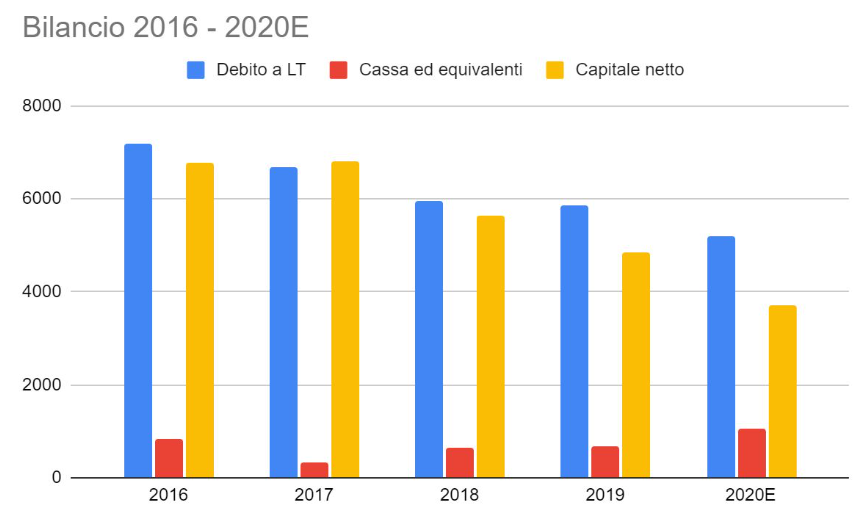

La problematica primaria di questo business è facilmente individuabile analizzando il bilancio. Si può trovare infatti una montagna di debito comparata alla piccola capitalizzazione di mercato di appena $5 miliardi. Il debito lordo di Qurate retail è di circa $6,8 miliardi, ovvero il più della capitalizzazione di mercato.

Si noti però che negli ultimi 4 anni questo è continuato a diminuire e la spesa per interessi non supera il 10% dell’utile operativo.

I quozienti di liquidità sono mediocri, con un Current ratio di 1,04 e un quick ratio di 0,67 segnalano che nel breve termine potrebbero esserci dei problemi di solvibilità, ma solo in caso la società non sia in grado di produrre FCF a sufficienza.

La società ha optato per una riduzione sostanziosa del debito a partire dal 2016, riuscendo comunque a finanziare diverse acquisizione senza ricorrere a prestiti.

Capex e FCF

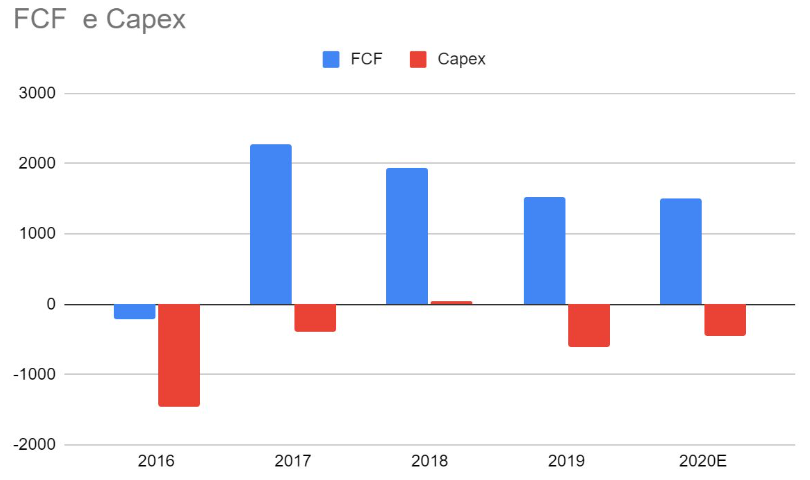

Si procede ora a calcolare due metriche essenziali per la valutazione in sé: Il Free Cash Flow (FCF) e il CapEx (“Capital Expenditures”, spese in conto capitale). L’andamento di questi due fattori nel tempo serve per determinare la prevedibilità del business e dunque il suo valore intrinseco.

Per calcolare il FCF si usa la seguente formula: Utile operativo + deprezzamento e ammortamento + spese non ricorrenti e/o “non cash” – Capex – tasse.

La formula differisce dalla denominazione comune del FCF ed è stata adattata per questo caso specifico.

Come si nota il FCF è relativamente volatile ma le spese in conto capitale rimangono comunque limitate e si espandono solo in caso di eccezionali acquisizioni.

Si terrà conto di questi fattori nella sezione di valutazione.

Valutazione

Per valutare la società verrà come al solito impiegato un DCF model con input il FCF previsto per il 2020, e facendo opportune assunzioni:

- 7% di tasso di sconto, calcolato considerando il WACC dell’azienda e il rendimento medio dei treasuries a 30 anni;

- Tasso di crescita variabile nel tempo, compreso tra +1% e +5%;

- Tasso di crescita perpetuo al -2% per anno;

- Capex costante a -520 milioni di dollari l’anno, considerando anche eventualiacquisizioni di rilievo minore;

Dopo aver calcolato il valore intrinseco totale bisogna tuttavia togliere il debito netto, calcolato come Liquidità totale – debito a LT – passività di leasing – debiti verso fornitori, che nel caso di Qurate Retail ammonta a ben $8,5 miliardi.

L’insieme di queste assunzioni porta ad un fair price per azione di circa $18,5 con un potenziale rialzista del 48%.