La tempesta perfetta …. con l’aiuto della FED !

Era una settimana importante con l’uscita di alcuni dati macro che avrebbero potuto aiutare i Mercati a far chiarezza su quanto avrebbe deciso la FED in relazione all’inizio del taglio dei tassi, argomento molto sentito anche se i Mercati attendono più la conferma che ci saranno rispetto alla data. E la FED pare essersene accorta infatti , probabilmente avendo avuto sentore del clamoroso dato dei Non Farm Payrolls uscito venerdi, già da mercoledi aveva iniziato a dare informazioni di cautela al Mercato mediante le interviste di Bostic e Powell . Il primo aveva detto che il primo taglio si sarebbe potuto avere nell’ultimo trimestre dell’anno, il secondo con la sua pacatezza aveva dichiarato che l’inflazione è vero che scende ma rimane ancora sopra il target del 2% e pertanto ribadendo che un taglio dei tassi prematuro potrebbe comportare una inversione dei progressi finora raggiunti. Ma la vera bomba la FED l’ha sganciata nella giornata di giovedi con la dichiarazione del falco Kashkari che ha detto di attendersi al massimo due tagli nell’anno ma con la possibilità che non ve ne possa essere alcuno. Qui i Mercati hanno iniziato ad innervosirsi in quanto come detto il taglio lo aspettano . Contestualmente le agenzie riportavano le minacce dell’ Iran ad Israele, le intelligence che confermavano le forze dell’Iran in massima allerta e come se non bastasse le parole di Blinken ad Israele “Se non vediamo un cambiamento nelle politiche di Israele, ci sarà un cambiamento delle nostre politiche verso Israele” in relazione ai fatti nella striscia di Gaza. Diventa evidente che se gli USA dovessero soltanto ridurre il sostegno ad Israele quest’ultimo potrebbe trovarsi in mezzo ad una aggressione coordinata dall’Iran. Tutte queste notizie hanno raggiunto i Mercati in pochi minuti provocando un rialzo della finora sonnolenta volatilità ed è partito un selloff. Forse è stato anche un pretesto per far partire quelle vendite che in molti attendevano da tempo, vendite che non hanno risparmiato nessuno, nemmemo i titoli bancari che in teoria avrebbero solo da guadagnare in un procrastinamento del taglio dei tassi. Wall Street ha poi recuperato qualcosa nella seduta di venerdi nonostante il dato molto forte dei NFP, dato che evidentemente era stato ben preparato dalle interviste dei funzionari della FED durante la settimana e che in maniera evidente conoscevano in anticipo. In Europa invece il selloff è stato venerdi in quanto le news sopra riportate erano arrivate a mercati chiusi e la lunga lower shadow ci conferma che il dato eccezionale non ha peggiorato la situazione. A conti fatti pare di poter dire che il Mercato si sia impaurito di più per un possibile inasprimento del conflitto in medio oriente che per un posticipo dei tagli della FED, vedremo se la BCE si potrà permettere lo stesso, in quanto l’economia americana continua a trainare e pare schivare qualsiasi possibilità di entrare in recessione. In ultimo c’è anche chi considera che la FED possa pensare ad un ulteriore inasprimento dei tassi che a quanto pare allo stato attuale non sono sufficienti a far calare l’inflazione.

Alleggeriamo la tensione con una interessante notizia che viene dalla Cina, dove una società del gruppo Alibaba inizierà a breve una sperimentazione con un produttore di razzi aerospaziali per poter arrivare a fare consegne ultraveloci in tutto il mondo, l’idea è quella di poter arrivare a consegnare pacchi in tutto il mondo nel giro di poche ore !

Seconda settimana corta a Milano ( – 2.12% e saldo 2024 a + 12.06%)

resta l’unico listino in guadagno a doppia cifra da inizio anno nonostante abbia cancellato di botto i guadagni delle ultime due settimane. La chiusura a 34010 punti ci dice che il livello supportivo dei 34mila punti ha tenuto nonostante il minimo a 33812 punti ed evidenziamo che i volumi sono rimasti decisamente sotto la media e sono stati inferiori anche a quelli della scorsa ottava. Pertanto un selloff con volumi ordinari, quindi forse solamente l’occasione per alcune prese di beneficio e nulla più. Vedremo nella prossima settimana con il ritorno alla normalità ed il ritorno di chi ha sfruttato l’occasione pasquale per godersi qualche giorno di vacanza se le vendite proseguiranno o se invece ci sarà una fase di assestamento in attesa di capire le prossime mosse della BCE. Infatti la banca centrale europea ha problemi diversi da quelli della omologa americana in quanto l’economia del vecchio continente non è ben impostata come quella d’oltreoceano.

Meglio si è comportato il DAX ( – 1.71% e saldo 2024 a + 8.50%)

Dopo una apertura in linea si è portato in prossimità del test della resistenza dinamica dei 18595 punti registrando un nuovo massimo storico a 18567 punti, da dove ha invertito la rotta per andare a chiudere l’ottava a 18175 punti con un minimo a 18088 punti, rimangiandosi solo una settimana a dispetto di Milano che se ne era mangiate due. Anche sui volumi il listino tedesco ha fatto meglio di Milano, volumi che sono stati in aumento e quasi in media nonostante la seduta in meno. In settimana Commerzbank ha puntualizzato che nonostante il dato IFO di marzo sulla fiducia delle aziende fosse uscito positivo e che aveva ridato fiducia, in realtà la manifattura tedesca è ancora molto debole. La spiegazione ha scritto la banca tedesca è che il miglioramento del dato è stato dovuto ad un numero leggermente superiore degli ordini di maggior dimensione senza i quali la lettura sarebbe stata di un calo dell’ 0.8%. Eppure nonostante la conferma di un dato negativo il DAX ha registrato un nuovo massimo storico. Vedremo se anche questo, con il ritorno alla normalità dalla prossima settimana, si stabilizzerà sopra il livello dei 18mila punti per poi eventualmente riportarsi verso nord o se invece si dovrà tornare a guardare in basso.

Mentre i listini azionari scendevano per quanto sopra descritto, sul lago di Como iniziava il forum Ambrosetti con la partecipazione di importanti autorità del mondo economico globale.

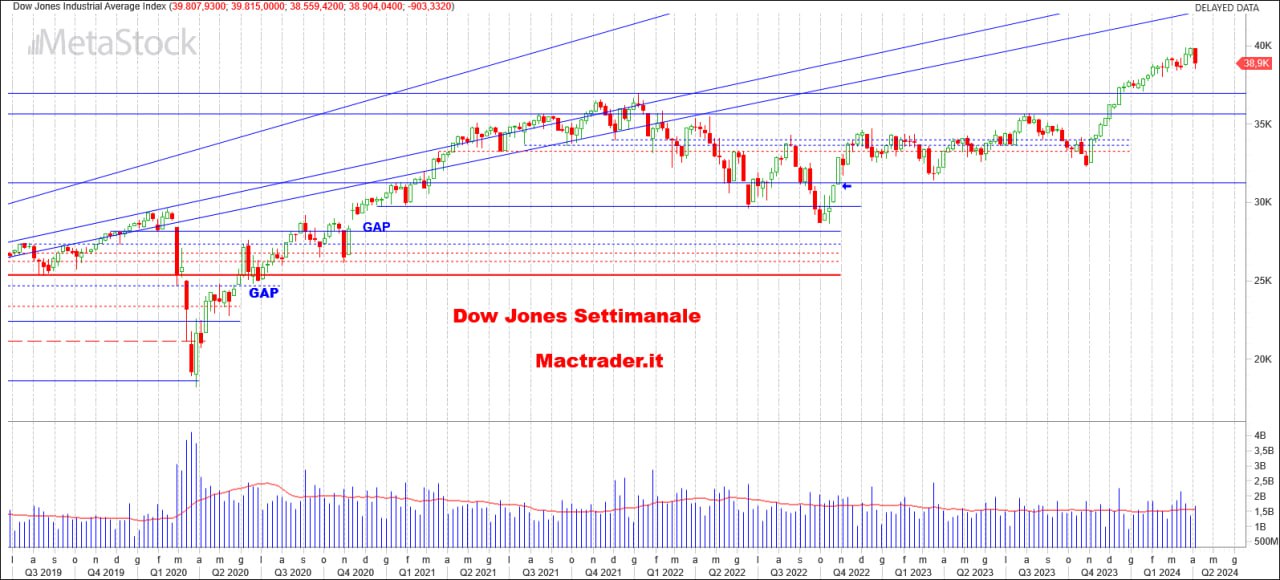

Tra i molti interventi interessanti spiccano le parole di Nouriel Roubini, Doctor Doom o profeta di catastrofi come era stato soprannominato, che questa volta pare voler smentire avendo detto che ” il mercato azionario americano ha continuato a crescere e in parte ciò è dovuto alle magnifiche 7 e al boom dell’AI generativa che ha contribuito ad un enorme ottimismo sulla crescita americana. Tutta l’economia ha tenuto bene, ha raggiunto livelli storici, ma non i picchi raggiunti nel 2000 con la bolla tech, quindi non parlerei di bolla per il momento”. Nel frattempo la Yellen è in Cina , la “rompighiaccio gentile” è a Pechino con l’incarico di portare a termine la delicata missione di far girare in sincrono le due economia, missione decisamente molto delicata e difficile. Blinkem come abbiamo scritto sopra è alle prese con Israele, insomma pare che gli USA stiano cercando di spengere tutti i possibili incendi per poter vivere una tranquilla corsa presidenziale. A tale riguardo a Cernobbio si è tenuto un sondaggio e per il 40,9% degli imprenditori e manager presenti al Workshop Ambrosetti un secondo mandato di Donald Trump alla Casa Bianca potrebbe avere un “impatto negativo sulla propria attività” mentre il 16,9% dei partecipanti ritiene invece che un altro mandato di Trump possa influire positivamente sulla loro attività. Peggior listino a Wall Street è stato il Dow Jones ( – 2.26% e saldo 2024 a + 3.22%) che come Milano si è rimangiato i guadagni delle ultime due settimane. Però notiamo come i volumi siano stati poco oltre la media e sopratutto come il livello supportivo già segnalato in precedenza dei 38500 abbia nuovamente tenuto. Potrebbe essere questa la base da cui il DJ potrebbe ripartire per tornare a puntare i 40mila punti . Si conferma tecnicamente preciso il Nasdaq ( – 0.80% e saldo 2024 a + 7.62%) che ritesta le due rialziste e si conferma all’interno. Primo supporto 17990 e prima resistenza 18433 che se superata porterebbe subito al test del massimo storico a 18464 punti. Notiamo anche qui i volumi in media quindi un selloff controllato se vogliamo definirlo cosi. Negativo anche S&P500 ( – 0.95% e saldo 2024 a + 9.11%) che resta il miglior listino a Wall Street e che ha testato con successo la rialzista di supporto chiudendo al di sopra. Prossima settimana il livello supportivo sarà a 5181 punti la resistenza e massimo storico sempre a 5264 punti.