Cambiando l’ordine dei fattori il prodotto…….. cambia !!

Era la settimana che per quasi tutto il mondo vedeva la festività del primo maggio e con essa Mercati chiusi e magari un bel ponte festivo, confermando quindi la tendenza a volumi bassi e maggiore facilità per la discesa dei listini. Solo Wall Street e pochi altri Mercati sono rimasti aperti in quanto la festa del lavoro è al primo lunedi di settembre, ed è un peccato in quanto se anche in USA ci fosse stata la festività allora è probabile che la riunione della FED sarebbe stata spostata di una settimana e con ciò sarebbe arrivata dopo i dati del lavoro usciti venerdi. Vero che Powell ha detto chiaramente che non vede stagflazione e che pertanto non si pensa ad un eventuale rialzo dei tassi, lo ha smentito categoricamente, ma ha anche detto che al momento si rimarrà con questi tassi fino a quando non ci saranno evidenze che l’inflazione ( attualmente stabile) riprenda la discesa verso il traguardo del 2%. Chissà se avesse avuto in mano i dati del lavoro usciti due giorni dopo si sarebbe sbottonato un poco di più. Molti analisti hanno valutato il discorso del presidente della FED molto “colomba” e si sono detti probabilisti per due tagli nel corso di questo 2024 con date probabili a settembre e poi a dicembre ad elezioni avvenute. Wall Street in realtà la seduta di giovedi l’ha vista positiva dopo le due precedenti candele molto negative, ed in realtà pareva più un rimbalzo tecnico che altro. Poi sono usciti venerdi i dati sul lavoro con sia i non Farm Payrolls sotto le attese che il tasso di disoccupazione sopra le attese a far aprire Wall Street in gap up con la convinzione che questi dati abbiano chiaramente dimostrato che urge tagliare i tassi già a luglio per evitare di fermare l’economia americana e di farla entrare in recessione. Powell e soci hanno adesso circa 5 settimane di tempo prima del prossimo incontro per poter fare le dovute valutazioni anche se è chiaro che ogni incontro di un funzionario FED con la stampa sarà occasione per fare domande sulla tempistica del primo taglio, il Mercato è ansioso di sapere il “quando”. Cosi se la BCE pare che darà il via ai tagli nella riunione del 6 giugno , il Mercato si augura che la settimana seguente la FED possa dare una data certa, che possa essere luglio o Settembre forse alla fine importerà poco, purchè vi sia una certezza. Come sempre Powell dovrà fare molta attenzione alla scelta delle parole per non risultare troppo “falco” ma neanche troppo “colomba” che altrimenti i Mercati potrebbero andare in una fase di euforia.

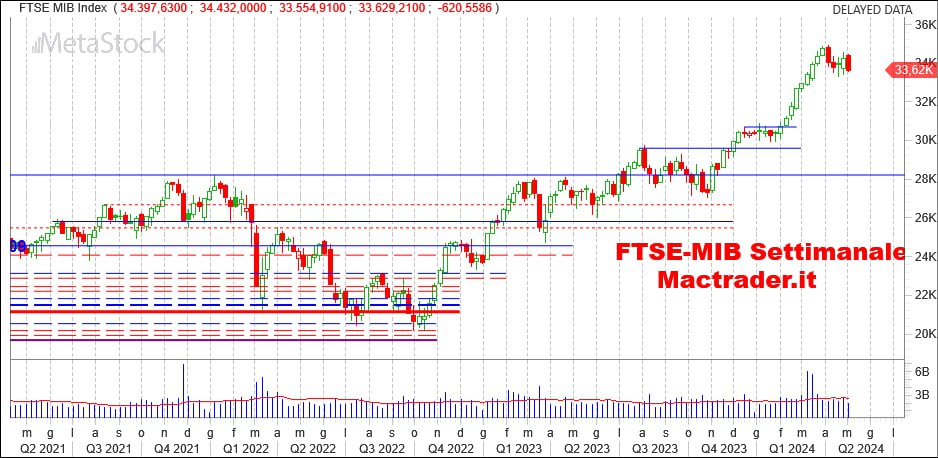

Engulfing Bearish da manuale sul FTSE-MIB ( – 1.81% e saldo 2024 a + 10.80%) peggior listino di settimana ma pur sempre ancora miglior listino dell’anno in corso.

Al ponte del primo maggio si è aggiunto il dato del lavoro USA che ha immediatamente portato le banche a cedere in previsione del taglio dei tassi in USA che ora pare avvicinarsi, anche se probabilmente in molto casi la vendita è stata una decisione di “pancia” e non correttamente ponderata. Intesa ha rilasciato una ottima trimestrale e il CEO Messina ha dichiarato che è stato il miglior primo trimestre della banca e già a Davos si era espresso a favore di un taglio dei tassi e che il suo istituto sarebbe stato ben pronto ed anzi avrebbe potuto anche migliorare le proprie performance. Vedremo se nelle prossime settimane con il ritorno alla normalità e con la fine delle festività infrasettimanali le cose riprenderanno il loro normale corso. Certamente da considerare però che Maggio è il mese dello stacco dei dividendi e già lunedi 6 maggio saranno ben 27 le società che lo staccheranno a Milano. Benchè si sia formato un “minaccioso” engulfing bearish si deve anche dire che il minimo ed il massimo della scorsa settimana sono rimasti inviolati e pertanto li prendiamo come primo supporto ( 33423) e prima resistenza ( 34544 ) . Vedremo anche come nella prossima settimana Piazza Affari reagirà alla accelerazione del nostro PIL al + 0.3% e alla conferma di Fitch al nostro rating, dato uscito a Mercati chiusi

Nonostante sia accomunato a Milano per la chiusura dovuta alla festività del primo maggio, il DAX ( – 0.87% e saldo 2024 a + 7.46%) ha disegnato una candela decisamente meno brutta e con volumi poco sotto la media nonostante una seduta in meno.

Questo è dovuto sia alla maggiore crescita del PIL rispetto alle attese ( + 0.2% su attese al + 0.1%) sia al fatto che abbiamo evidenziato , ossia che a Milano hanno pesato molto le banche vendute di pancia dopo il dato del lavoro americano. La candela disegnata dall’indice tedesco è rimasta nella parte superiore della candela precedente ed anzi ha registrato un massimo settimanale a 18235 punti un centinaio di punti sopra il massimo della scorsa ottava. Se poi si vanno a guardare le relative candele giornaliere vedremmo che in ambo i casi sono state upper shadow pronunciate, resta il fatto che Dax ha ritoccato il massimo. Anche la Germania ha confermato che l’inflazione si è stabilizzata al 2.2% come nel mese di Marzo e non è pertanto scesa, come invece ha fatto l’inflazione “core” , al netto di energia e generi alimentari, che invece è calata dal 3.3% al 3% In ogni caso segnali positivi per la Germania e di riflesso per il DAX. Primo supporto i minimi della scorsa ottava in area 17730 / 17750 punti mentre la prima resistenza sono i 18220 punti e a seguire i 18500. La resistenza dinamica sul grafico passa a 18746 punti ma prima di arrivarci sarebbe già nuovo massimo storico.

Seconda settimana consecutiva di guadagni a Wall Street che nelle prime giornate della settimana era talmente focalizzata sulla riunione della FED da lasciar passare quasi inosservate alcune buone trimestrali, tra tutte quella di amazon. Ed anche le parole di Powell in formato “colomba” non sono bastate a rassicurare piu di tanto gli investitori , poi giovedi sera a mercati chiusi la trimestrale di Apple con un buyback monstre di 110 miliardi di $ e venerdi prima dell’apertura i dati del lavoro hanno dato un boost per il gap up con il quale si è aperta la seduta di Wall Street. Miglior listino oltreoceano il Dow jones ( + 1.14% e saldo 2024 a + 2.62%) che lascia sul grafico una bella candela di forza con tanto di lunga lower shadow che ha testato con successo il supporto del minimo della candela precedente. Supporto dei 37750 confermato anche per la prossima settimana ma adesso lo sguardo si sposta verso l’alto e verso area 39mila punti prima e poi verso i 39500 dove c’è un gap sul giornaliero da andare a chiudere. Candela ancora più spinta quella disegnata dal Nasdaq ( + 0.97% e saldo 2024 a + 6.33%) che aveva aperto in leggero gap up per poi scendere quasi fino ai minimi della scorsa ottava e quindi nuova inversione e rialzo per andare a chiudere poco sotto i 17900 punti. Confermato il supporto dei 17mila punti e la prima resistenza dinamica a 18133 punti per poi rientrare nel canale delle due rialziste verso nuovi massimi storici. Situazione molto simile per S&P500 ( + 0.54% e saldo 2024 a + 7.50%) che non ha aperto in gap up per un frazionale di punto ma per il resto si è mosso come il listino tecnologico. Confermiamo il supporto sui 5mila punti e resistenza dinamica che transiterà sui 5213 punti per la prossima ottava. Massimo storico a 5265 che pare al sicuro per la prossima ottava.