Sappiamo bene che il peggior nemico dei listini è l’incertezza cosi come il peggior nemico di un investitore è se stesso. I dubbi minano i pensieri e causano troppe domande alle quali, spesso e volentieri si risponde con comportamenti errati. Ancora peggio non si risponde e ci si rinchiude nel guscio in attesa di chiarimenti, che potrebbero non arrivare nei tempo voluti. Cosi mentre quasi non si fa piu caso al conflitto tra Russia ed Ucraina ora le prime pagine sono piene del possibile conflitto terrestre in medio oriente che potrebbe rischiosamente allargarsi in maniera imprevedibile. Ci sarà ? non ci sarà ? è giusto ? Non è giusto ? Non spetta certamente a noi dare una risposta, quel che però ne consegue è che i Mercati respirano questa profonda incertezza ed ovviamente ne restano avvelenati. A conferma di ciò basti pensare che la trimestrale di Intel è stata premiata venerdi con un quasi + 10% ma che alla fine della conta ha riportato il titolo americano appena sopra il prezzo di chiusura di venerdi scorso e un movimento similare è avvenuto per l’altro colosso a stelle e strisce, amazon. In una situazione diversa di Mercato queste trimestrali avrebbero dato un bel guadagno agli investitori anzichè il mero recupero di quanto perso nelle precedenti sedute della settimana. Il timore che aleggia sui Mercati è confermato anche dal ritorno dell’oro sopra i 2mila dollari, bene rifugio per eccellenza. Tra le poche certezze che abbiamo avuto segnaliamo la BCE che non ha alzato i tassi anche se ha detto chiaramente che non vi è alcuna certezza che il percorso dei rialzi sia concluso, dipenderà come sempre dai dati, con la FED che dovrebbe fare altrettanto anche se i dati dell’economia USA continuano ad essere positivi. Un’altra certezza è che finalmente gli USA hanno eletto un nuovo speaker della Camera, anche se il fatto che il neo eletto Mike Johnson sia vicino a Trump pone nuove incertezze in campo repubblicano per chi candidare alle prossime elezioni per la Casa Bianca. Un altro punto positivo, anche se DBRS / Morningstar non è tra le top 3 agenzie di rating, è la conferma del rating italiano a BBB con outlook stabile, augurandoci che questo punto di vista verrà confermato nelle prossime settimane da Fitch e Moody’s.

Quanto sopra scritto è efficacemente illustrato dal comportamento del nostro listino ( – 0.25% e saldo 2023 a + 15.10%) che dopo essere stato il peggiore nella scorsa ottava in questa si fregia di essere il migliore!

Candela all’incirca divisa in parti uguali tra corpo e shadow e con volumi tornati nella media, a segnalare che non vi è stato seguito alle vendite della scorsa settimana e che si vuole capire cosa accadrà. Anche la chiusura avvenuta sopra il minimo di tre settimane fa lascia ancora una possibilità di non rivedere un test dei 26680 punti. Prima resistenza sempre i 28mila punti che attualmente paiono discretamente lontani.

Peggio ha fatto il DAX ( – 0.75% e saldo 2023 a + 5.49%) sia graficamente che per volumi, listino tedesco che pare essere destinato al test del supporto dei 14409 punti.

Curiosamente l’economia tedesca nonostante un calo del PIL dello 0.4% e la recessione conclamata chiuderà l’anno come terza economia globale per il FMI superando il Giappone. Graficamente la candela di questa ottava e con i volumi tornati sopra la media non depone molto a favore, ma chissà che la ex locomotiva d’europa ritrovi il giusto binario in questo scorcio finale di 2023. La prima resistenza sono i 15mila punti.

A Wall Street in settimana si sono registrate perdite oltre il 2% e non sono bastate le buone trimestrali a far galleggiare i listini.

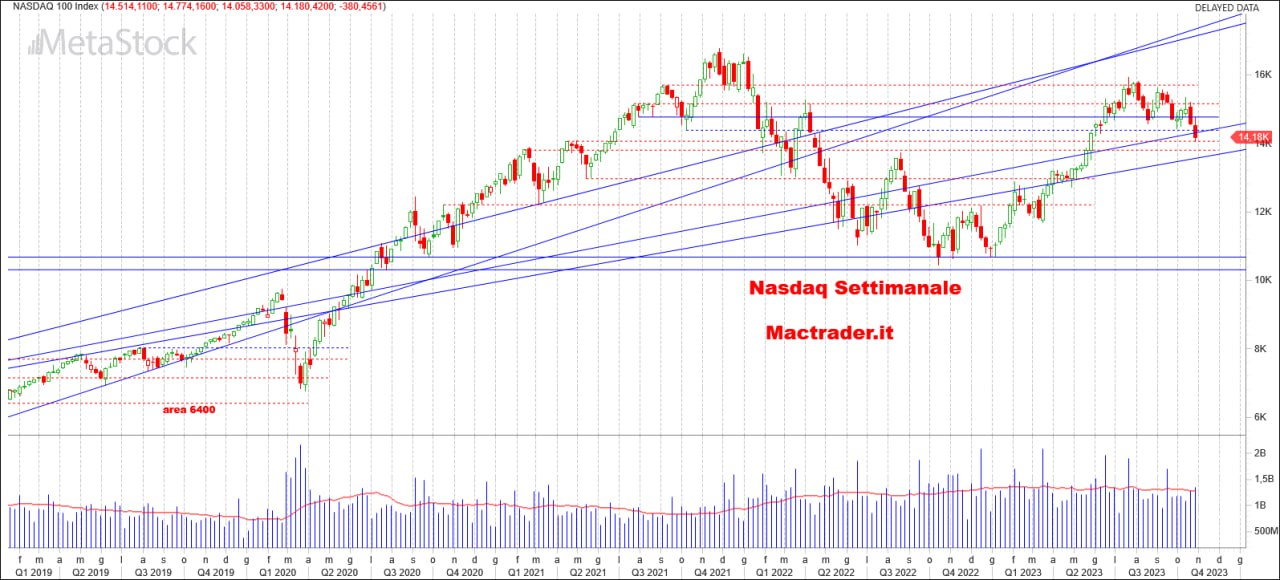

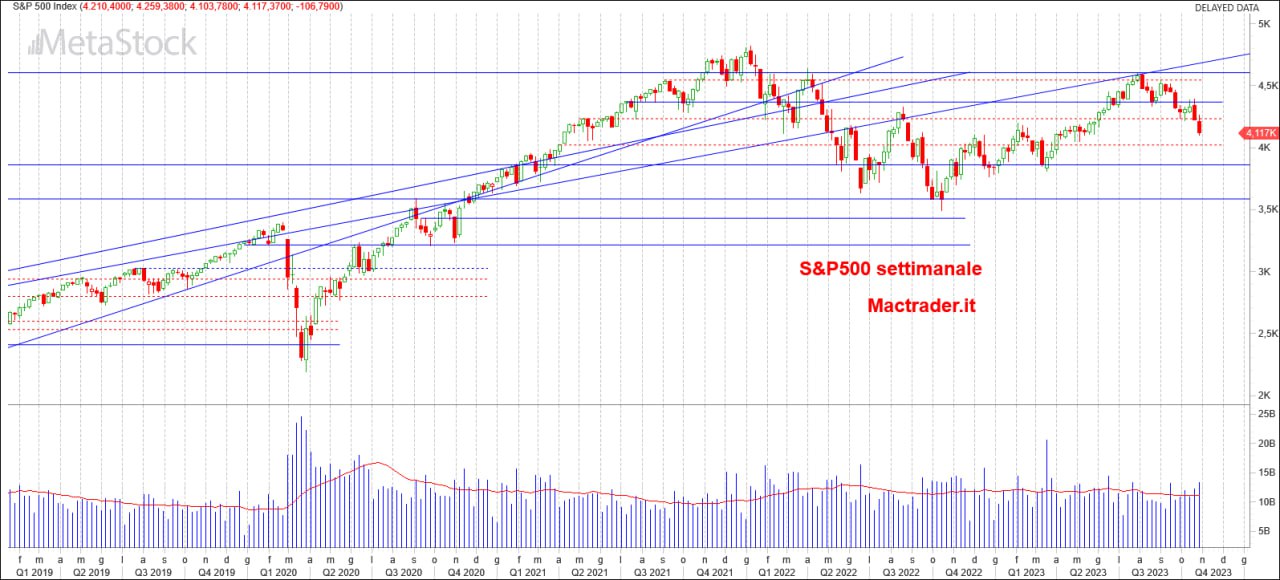

Oltre ad Intel e Amazon anche Microsoft ha rilasciato i dati e la seduta successiva aveva aperto in forte gap up, poi però a fine settimana si è rimangiata tutto. Buona la trimestrale anche di Google ma il Mercato impietoso l’ha punita in maniera pesante in quanto aveva attese superiori. Il Mercato non ha premiato neanche Ford che al momento è l’unica ad aver raggiunto un accordo con l’ UAW ( il sindacato dei lavoratori) ma i dati impietosi hanno portato ad un crollo di oltre 12% riportandola sotto i 10$, livello che non si vedeva sul titolo da gennaio 2021. Miglior listino a Wall Street il Dow Jones ( – 2.14% e saldo 2023 a – 2.20%) che però perde malamente qualsiasi velleità di rimanere aggrappata al supporto dei 33266 punti e punta deciso il supporto dei 31258 punti. I volumi sopra la media confermano che le vendite ci sono state e che con molta probabilità proseguiranno se non dovesse accadere qualcosa di importante a far rivalutare la situazione. Peggior listino di settimana il Nasdaq ( – 2.61% e saldo 2023 a + 29.62%) che perde senza colpo ferire il doppio supporto statico e dinamico per sentire con precisione il livello sottostante dei 14060 e rimbalzarci sopra per poi chiudere a 14180 punti. A questo punto viene confermato il supporto a 14060 mentre la prima resistenza sarà difficile in quanto al livello di 14330 punti si incrociano la statica e la dinamica. Nel complesso i volumi però non sono stati molto oltre la media, per quanto in incremento. Note dolenti anche per S&P500 ( – 2.52% e saldo 2023 a + 7.24%) che apre in gap down, sale a chiuderlo poi però non riesce a mantenersi sopra i 4233 e quindi scende pesantemente puntando con decisione i 4mila punti e fermandosi al momento un centinaio di punti sopra. Probabile un test nella prossima ottava e a quel punto si vedrà se da quota 4mila il piu seguito indice mondiale troverà la forza per un rimbalzo in attesa di momenti migliori.