Era la settimana che culminava con venerdi 17 e vi era il timore che tale nefasta data sarebbe coincisa con il declassamento a junk del nostro debito provocando un avvitamento senza fine per la nostra economia. La settimana era iniziata con i dubbi dopo il declassamento degli USA da parte di Moody’s ma poi si era subito rimessa al bello con i dati della inflazione USA usciti al di sotto delle attese con Mr. Market che ha iniziato a valutare che a questo punto il picco del rialzo dei tassi sia stato raggiunto e per cui si può iniziare a ragionare sulla data di inizio tagli. Mr. Market lo sappiamo guarda sempre avanti e non si sofferma sul presente, fatto questo che spesso spiazza i ragionamenti del retail, o come si diceva una volta del “parco buoi”. Del resto se cosi non fosse sarebbe difficile da capire come il miglior listino di settimana sia stato il DAX con un rotondo + 4.5% mentre la Corte Costituzionale tedesca bocciava i fondi extra-bilancio considerandoli un trucco contabile , sollevando a sua volta dubbi sulla parità di rigore finanziario tra la Germania e l’Italia. In realtà lo spread BTP-Bund in continuo calo da un paio di settimane stava anticipando questa sentenza, vedremo cosa deciderà la commissione europea a riguardo. Se la solerte Germania che ha sempre puntato il dito contro i nostri conti è stata trovata con le mani nella marmellata la cosa non può che farci piacere in quanto dimostra che “tutto mondo è paese” e che forse la grande economia mitteleuropea qualche scheletro nell’armadio lo ha anche lei, per cui prima di puntare il dito su di noi si facesse un attento esame di coscienza ! Però rimane il fatto che il DAX sia andato alla grande, come se finalmente si sia tolto un peso, un senso di colpa , e che quindi possa ripartire per nuovi massimi storici. Dopo la seduta di giovedi che ha visto un calo dei listini quasi ovunque per le scadenze tecniche delle opzioni di venerdi 17 ( solo a Wall Street ne scadevano per 2.4 trilioni$) venerdi vi è stato un pronto recupero che è probabile possa proseguire nella prossima settimana. Naturalmente la decisione di Moody’s nei confronti dell’ Italia farà bene a Piazza Affari ma non solo.

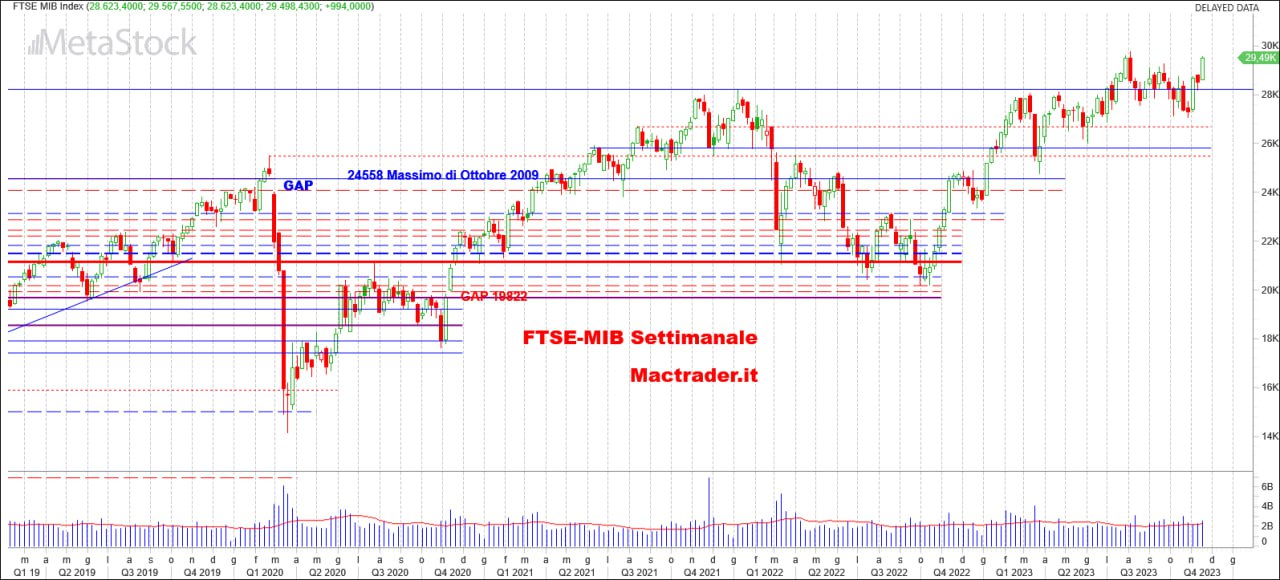

Bella candela per il FTSE-MIB ( + 3.48% e saldo 2023 a + 24.43%) che si porta anche oltre i 29600 punti prima di chiudere appena sotto i 29500, con volumi in leggero aumento e sopra la media.

La decisione di Moody’s arrivata a mercati chiusi dovrebbe fornire il propellente per un buon avvio di ottava e un probabile test in area 30mila punti, livello perso a giugno del 2008 , che potrebbe sancire, se superato, una nuova fase per il nostro indice. Primo supporto i 28216 punti e prima resistenza i 29750. L’ufficio studi di Unicredit nel primo pomeriggio di venerdi aveva comunicato che da parte sua vi erano discrete probabilità per quello che poi è stato il giudizio di Moody’s, per cui è lecito pensare che anche in altri istituti si siano fatti i conti con tale possibilità e chissà che non ne abbiano sfruttato l’oocasione. ancora poche ore e vedremo.

Miglior listino della settimana il DAX ( + 4.49% e saldo 2023 a + 14.33%)

Con volumi in aumento e sopra la media disegna una long candle di quasi 700 punti spazzando via due livelli di resistenza, 15338 e 15703, con quest’ultimo che ora diventa il primo supporto. Area 16mila oramai prossima è la resistenza che se superata proietterebbe l’indice tedesco ad un ritorno sui massimi storici in area 16500 punti, in attesa che il governo di Berlino metta a punto una strategia economica in grado di risolvere il grave trucco contabile che certamente non depone a suo favore agli occhi dei partner europei, sopratutto quelli dell’europa del sud che ne hanno sempre subito il rigore economico.

Prosegue il rialzo a Wall Street anche se in maniera meno euforica rispetto ai listini europei, forse vi era troppa attesa sull’incontro tra Biden e Xi anche se in realtà qualcosa di positivo è stato ottenuto.

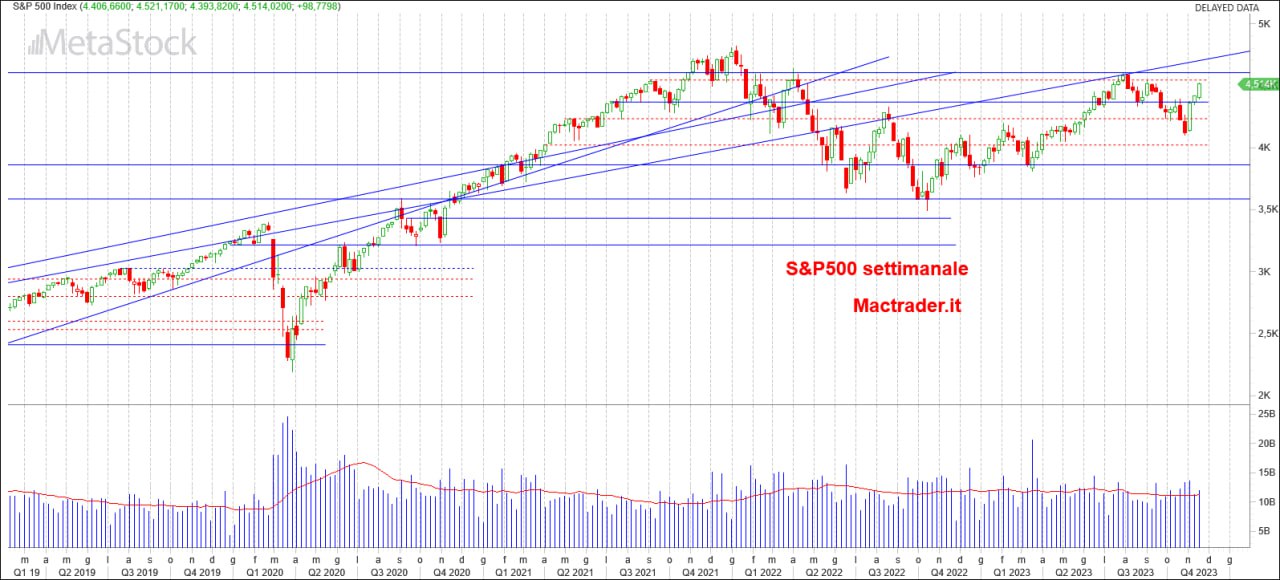

Rimane il fatto che dopo l’inflazione uscita sotto le attese a Wall Street si inizia a ragionare sul primo taglio dei tassi e ciò riporta l’appetito per il risk-on. Unico listino ad aver chiuso sopra la resistenza è stato il Nasdaq ( + 1.98% e saldo 2023 a + 44.77%) che si è fermato poco sotto il massimo annuale ma che ha comunque registrato la migliore chiusura del 2023 a 15837 punti ben al di sopra dei 15700 che ora diventano il primo livello di supporto. Se il tecnologico si porterà oltre il massimo annuale di 15932 punti allora il test dei 16mila pare essere alla portata e da qui un tentativo entro la fine dell’anno di tornare sui massimi storici a 16764 è ipotizzabile. Leggermente diversa la situazione per gli altri due listini che sono ancora sotto i rispettivi livelli di resistenza. Il miglior listino di settimana a Wall Street è stato S&P500 ( + 2.23% e saldo 2023 a + 17.57%) che si è portato a ridosso del test della resistenza a 4546 punti e poco sopra trova un altro livello a 4604 che corrisponde al massimo annuale. Dovesse riuscire a passare questa coppia di resistenze poi S&P si troverà una resistenza dinamica che per la prossima ottava sarà sui 4710 punti. Prosegue con un altro passo il Dow Jones ( + 1.93% e saldo 2023 a + 5.43%) che si è riportato sui massimi di settembre e punta ai 35658 punti che tra fine luglio ed inizio agosto è stato livello invalicabile. Primo livello di supporto i soliti 34mila punti. Volumi in aumento su tutti i listini USA.