Si avvicinano le riunioni delle banche centrali piu attese, FED e BCE, con gli investitori che auspicano un nulla di fatto come dichiarato questa settimana dalle banche centrali di Canada ed Australia, ma se tale ipotesi è possibile per quel che riguarda la FED e nonostante i dati sulla disoccupazione USA siano usciti sotto le attese e pertanto potrebbero permettere piu spazio di manovra a Powell, per quanto riguarda la BCE è probabile che assisteremo ad un nuovo rialzo, seppur magari limitato ad un quarto di punto. A cercare di scongiurare questa ipotesi si è mosso in prima persona il presidente della bundesbank in persona, il “falco” Nagel che è sempre stato in prima linea nella rigida politica monetaria, forte come era della posizione della sua Germania, una volta locomotiva d’europa. Nagel ha detto che il suo paese è in buona posizione non solo per quanto riguarda l’occupazione e la sostenibilità del debito, ma anche per la resilienza delle imprese nazionali. «La Germania non è il malato d’Europa. Penso che sia una diagnosi errata. L’attuale situazione non è paragonabile a quella di 20 anni fà. È vero che siamo scivolati in una recessione tecnica durante la stagione invernale e da allora lo sviluppo economico non è stato soddisfacente, ma prevediamo che l’immagine si rischiarerà l’anno prossimo».

A fargli eco risponde però l’istituto tedesco di ricerca economica (DIW) che ha tagliato le aspettative per l’economia della Germania per il 2023 e ridotto la crescita 2024 al 1.2% dalla precedente previsione dell’ 1.5%, aggiungendo anche che quella tedesca sarà l’unica tra le maggiori economie a subire una contrazione. Come se tutto questo non bastasse il direttore di Milano Finanza dichiara “I tedeschi nascondono i buchi di bilancio e agli italiani non si fanno sconti sul Superbonus. Cosi l’Europa non va”

La Corte dei Conti tedesca denuncia il governo di taroccare il bilancio: «Le misure decise per il bilancio constano essenzialmente in uno spostamento di spese in ‘fondi speciali’, nella cancellazione di sussidi e in poste senza coperture», affermano i magistrati contabili. In pratica Berlino ha spostato nei Sondervermoegen, i veicoli finanziari con cui contava di finanziare spese straordinarie fuori bilancio, gli impegni straordinari e pluriennali. Come, per esempio, i 100 miliardi per la Bundeswehr o i 212 miliardi per la lotta ai cambiamenti climatici e la riconversione energetica.

Così facendo, avrebbe aggirato il cosiddetto «freno al debito» (un emendamento al pareggio di bilancio basato sul disavanzo federale strutturale); e, addirittura, l’avrebbe indebolito. Senza addentrarci troppo nel tecnico, la conseguenza è: il deficit reale del Paese praticamente schizza dai 16,6 miliardi di euro preventivati agli 85,7 miliardi, cifra cinque volte superiore rispetto alle aspettative. Un’altra cifra nel mirino degli analisti è il disavanzo del pil, che raggiungerà il 2,4% e non lo 0,4%. Non è uno spettacolo edificante. Sicché diventa assai magra la figura della Germania che passava il tempo ad accusare i paesi latini di manipolare i conti pubblici e di volere scomputare dal calcolo del deficit le spese militari o del debito le spese inerenti al Pnrr.

Dopo le spiagge e le discoteche affollate ecco puntuale il conto: le nuove varianti del Covid hanno causato un incremento dei casi di oltre il 43% ed il dato potrebbe incrementarsi nelle prossime settimane. Urge alzare immediatamente la difesa a protezione delle fasce piu deboli ed a rischio.

Segnaliamo infine il primo anniversario della scomparsa della regina Elisabetta mentre in India ( o Bharat come ha voluto il presidente Modi) si apre nel fine settimana un importante G20 che si auspica possa portare ad un avvicinamento delle parti per il conflitto in Ucraina e sopratutto una coalizione mondiale per la tutela e difesa del clima del nostro pianeta, di queste ultime ore notizie di terremoti ed inondazioni gravi che stanno a significare grossi disagi del nostro pianeta in sofferenza.

Pur mantenendo una impostazione di fondo rialzista, i Mercati sono in attesa delle decisioni di BCE e FED e vista la distanza che ancora ci separa da quegli eventi si comportanto come Penelope con la tela, la fanno e la disfano per non dover decidere !

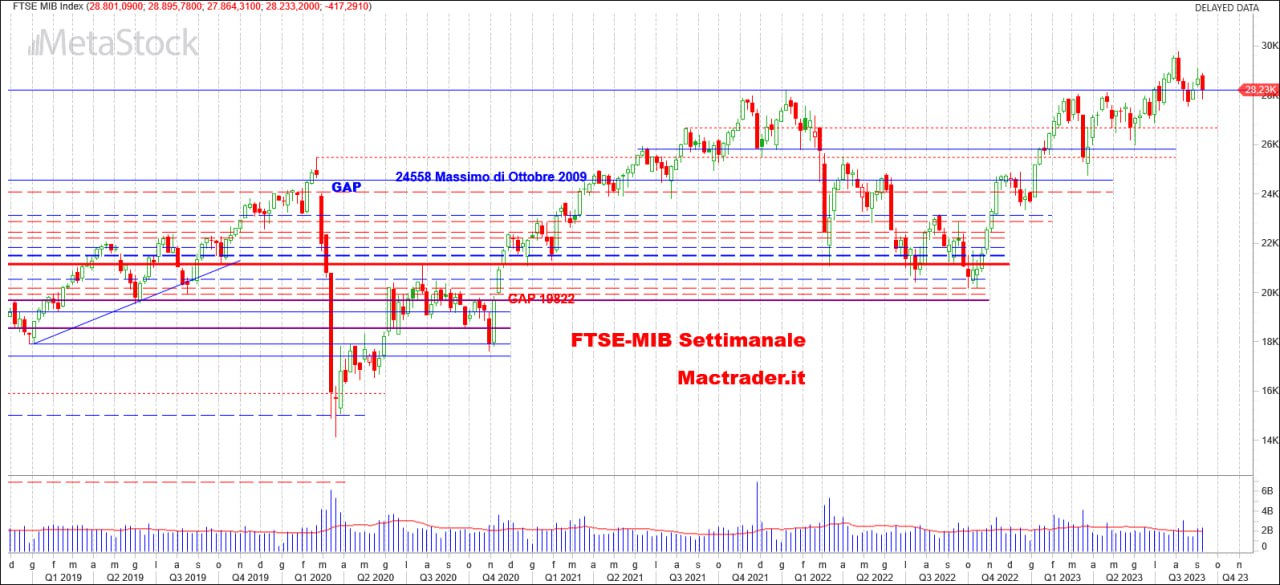

Il FTSE-MIB (-1.46% e saldo 2023 a +19.09%) ha disegnato una candela volatile che è scesa sin quasi ai minimi di due settimane fa per poi chiudere appena sopra il supporto dei 28216, che alla fine è un buon risultato considerando anche i volumi sopra la media.

La prossima sarà ancora una settimana di attesa, la riunione della BCE è fissata per giovedi 14 e fino ad allora sarà importante che il supporto tenga o che in ogni caso non si scenda sotto i 27500 punti. Se la BCE dovesse sorprendere con un nulla di fatto il nostro indice potrebbe rapidamente risportarsi verso i 29mila punti, ma anche con un incremento di 25 bp il Mercato non dovrebbe avere molti argomenti per peggiorare la situazione. Sullo sfondo resta il supporto dei 26680 punti.

Dopo quanto scritto nella introduzione ci si sarebbe atteso un tonfo del DAX (-0.63% e saldo 2023 +13.05%) che invece è stato il miglior listino di settimana.

Come Milano ha bucato in intra il supporto dei 15703 punti, livello però ampiamente recuperato in chiusura. Volumi si mantengono stabili e poco sotto la media. Alla luce di ciò riteniamo che forse a casa loro ben sapevano cosa accadesse e quindi nessuna sorpresa, siamo rimasti sorpresi noi a vedere i tedeschi ” fare la furbata come gli italiani” ! Vedremo se a Francoforte seguiranno la richiesta di Nagel per un nulla di fatto o se invece prevarrà la linea dura , con i francesi che vorranno vendicarsi con Berlino per aver firmato con Italia, Spagna e Svezia lo sviluppo del successore del carro armato Leopard2 troncando la loro collaborazione. Primo supporto 15703 e successivamente 15338 mentre la prima resistenza sono i 16mila punti e a seguire area 16200.

Se in europa i listini hanno recuperato i supporti solo in finale di ottava, a Wall Street la situazione è stata migliore con il solo tecnologico ad essere sceso al test e tenuta.

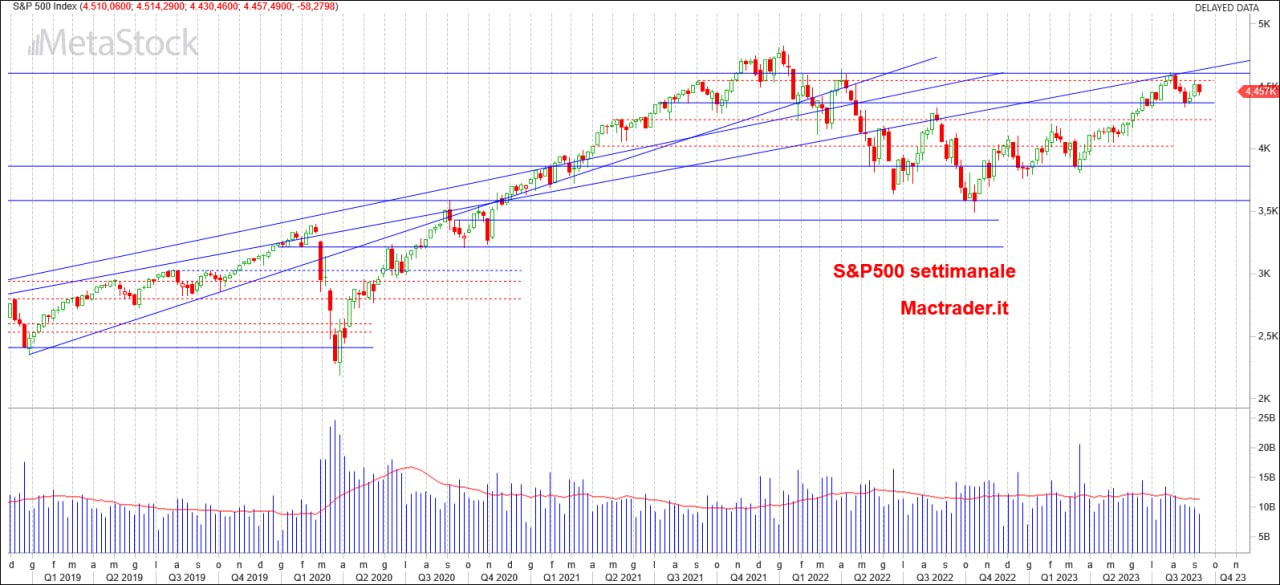

Aumentano le voci autorevoli che parlano di una recessione più lontana o in ogni caso di una recessione soft rispetto a quella paventata in precedenza, cosi come aumentano le probabilità per una decisione di un nulla di fatto alla prossima riunione della FED che si terrà il 20 e il 21 settembre. In realtà il dato delle richieste dei sussidi di disoccupazione ai minimi potrebbe permettere alla FED di fare un ulteriore rialzo subito e magari lasciare il nulla di fatto ad inizio novembre ed eventualmente usare l’ultima riunione dell’anno a metà dicembre per corregere il tiro. Ci sono ancora una decina di giorni pertanto inutile fare troppe congetture al momento, meglio attendere la pubblicazione dei prossimi dati macro. Miglior listino a Wall Street il Dow Jones (-0.75% e saldo 2023 a +4.31% ) che consolida il rimbalzo dal supporto della scorsa ottava. I livelli da guardare sono sempre il supporto a 34mila punti e la resistenza a 35658 punti. Peggior listino a Wall Street il Nasdaq (-1.36% e saldo 2023 a +39.68%) che scende anche di una ventina di punti sotto al supporto prima di recuperarlo e chiudere in ogni caso oltre cento punti sopra. Volumi sotto media per la festività di lunedi, pertanto i livelli sono 15157 il supporto e 15700 la resistenza. Candela inside per S&P500 (-1.29% e saldo 2023 a +16.10%) che si assesta e resta ben posizionato per un nuovo test della resistenza a 4546 e successivamente troverà ostacolo a 4604 e solo poi la rialzista in allontanamento. Primo supporto i 4368 punti.