Da Wall Street arrivano notizie positive, il dato sulla inflazione è uscito sotto le attese e le trimestrali delle banche sono in prevalenza positive mentre si temeva il peggio visto il recente fallimento di alcune di esse. Buone le immediate reazioni dei Mercati alle news anche se poi tali “fiammate” sono rientrate.

Seconda settimana “corta” per i listini europei che poi hanno approfittato della positiva seduta di lunedi a Wall Street per aprire in gap up il martedi e quindi allungare al rialzo il mercoledi dopo l’uscita del dato della inflazione USA sotto le attese. L’esplosione al rialzo è però durata poco e già prima della chiusura della seduta si era tornati ai livelli pre dato. Peraltro un movimento similare, per quanto piu contenuto, si è verificato venerdi in pre market USA alla uscita dei dati delle banche USA e sopratutto sui conti di JPM usciti nettamente positivi, nonostante il suo CEO Dimon si sia affrettato a dire che l’emergenza dei bancari americani sia tutt’altro che risolta. A dare un ulteriore colpo all’atmosfera positiva sui Mercati ci ha pensato Waller , membro del board della FED che ha dichiarato che serve un ulteriore inasprimento per mantenere sotto controllo l’inflazione e che pertanto voterà per un ulteriore rialzo di 25 punti base nonostante alcuni suoi colleghi si fossero espressi per una pausa nella fase di rialzo per poter verificare se l’attuale livello raggiunto fosse sufficiente. Ultimo dato uscito è stato quello sulla produzione manifatturiera USA, sotto le attese e che indica che anche il prossimo trimestre e forse anche il successivo saranno negativi e pertanto porteranno gli USA in recessione. Alcuni economisti adesso chiedono alla FED di tagliare anzichè restare ferma per evitare la recessione e quindi la prossima decisione della banca centrale americana sarà molto difficile e molto interessante ascoltare le motivazioni di quel che decideranno di fare. Nel frattempo l’eurodollaro si riporta in area 1.10 con la BCE che dovrebbe proseguire nella sua politica di rialzi dei tassi.

Miglior listino di settimana il FTSE-MIB ( + 2.41% e saldo 2023 a + 17.57%) che con una apertura in gap up si riporta a ridosso dei 28mila punti a distanza di un mese, ossia dall’inizio dei problemi delle banche USA.

Sarà questa l’occasione per portarci definitavemente oltre l’ostacolo ? Se andiamo a confrontare l’attuale situazione con quanto accaduto a novembre e gennaio scorso notiamo che all’epoca entrambe le volte si erano manifestate lunghe upper shadow e poi si era verificato il doppio massimo che peraltro è andato ben oltre il teorico target. Questa volta invece abbiamo avuto una congestione di circa un mese su quel livello a marzo , con un oops ribassista causato appunto dai fallimenti delle banche americane e poi un recupero che ci ha riportato al test della resistenza ma con una chiusura di candela sostanzialmente sui massimi, quindi nessuna upper shadow. L’unica nota negativa è data dai volumi decisamente sotto media a seguito delle settimane corte a cavallo di Pasqua. Se i Mercati ragioneranno in termini positivi dopo il dato della inflazione e dei risultati delle banche USA e gli oramai prossimi dati delle banche italiane ecco che questa potrebbe essere veramente l’occasione per portarsi oltre i 28mila punti e puntare verso l’alto con ampi spazi a disposizione. Primo supporto restano i 26680 punti.

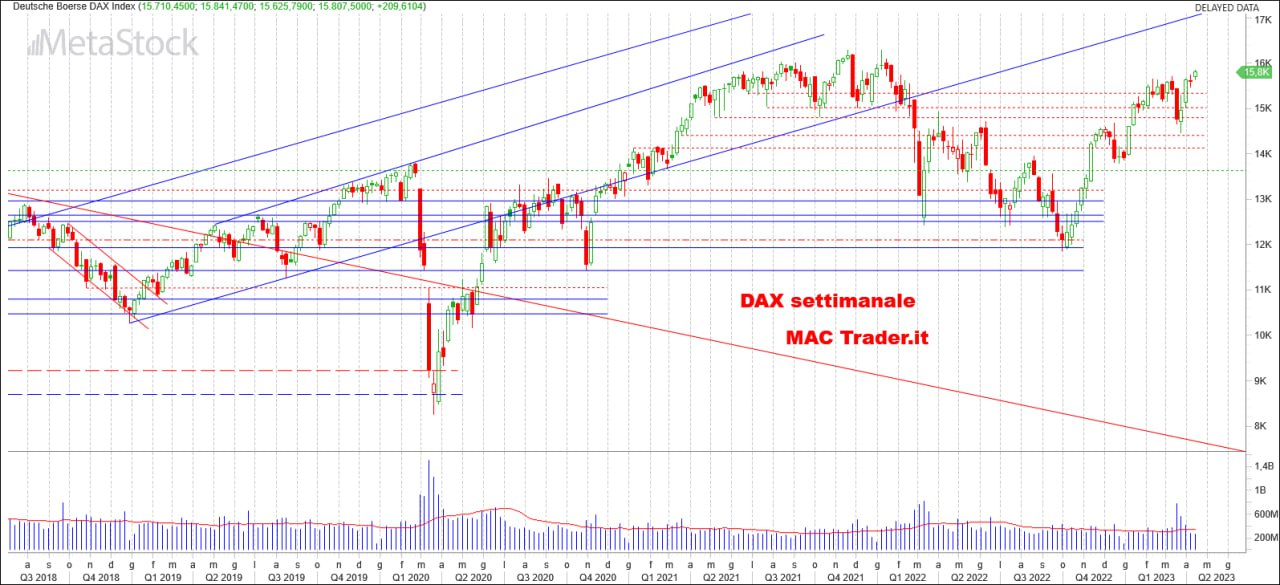

Breakout per il DAX ( + 1.34% e saldo 2023 a + 13.53%) che si porta oltre i 15700 punti che da qualche mese si erano opposti ad ogni tentativo di ritorno verso i 16mila punti

Tale livello adesso potrebbe essere rivisto già nella prossima ottava e dal quale rimettere nel mirino i massimi storici oltre i 16300 punti. Anche per l’indice tedesco abbiamo il riscontro dei volumi sotto la media, vediamo se con il ritorno della piena operatività dalla prossima ottava torneranno anche gli investitori ad accompagnare il rialzo. Primo supporto restano i 15338 punti.

Con le news uscite Wall Street avrebbe dovuto partire al rialzo ed invece alla fine ha registrato incrementi inferiori a quelli registrati dai listini europei.

Il timore per una recessione pare essere superiore ai dati usciti o forse è solo ” un sapiente tappo” messo dalle mani forti per poter accumulare ancora un poco prima di un possibile allungo al rialzo se venissero confermate trimestrali positive e inflazione sotto controllo. Bene il Dow Jones ( + 1.19% e saldo 2023 a + 2.23%) che si porta al test della terza resistenza ravvicinata dopo aver agevolemte superato la seconda. Dovesse passare i 34mila punti nella prossima ottava potrebbe guardare a quella resistenza dei 34300 punti che da inizio anno blocca la salita. Primo supporto i 33650 punti. Seconda settimana di consolidamento per il Nasdaq ( + 0.13% e saldo 2023 a + 19.56%) che ritesta i supporti statico e dinamico per poi chiudere sui livello della scorsa ottava. Volumi in leggero aumento ma ancora sotto la media ma probabilmente se dovesse portarsi oltre i 13200 punti potremmo assistere ad un allungo verso i 13600 punti dove incrocerà la resistenza dinamica. Leggermente meglio S&P500 ( + 0.79% e saldo 2023 a + 7.77%) che chiude sopra i massimi della scorsa ottava con volumi in rialzo benchè ancora sotto la media. Il principale indice mondiale è oramai prossimo alla resistenza dei 4230 punti previa chiusura del gap down lasciato aperto ad agosto scorso ed il suo superamento lo porterebbe subito a ragionare in ottica 4368, livello lasciato ad aprile 2022. Primo supporto restano i 4020 punti.