L’avvenimento di maggior attesa questa settimana era di certo la riunione della FED e la sua decisione sui tassi di interesse. Avevamo ampiamente ipotizzato che, a differenza della BCE, la banca centrale USA avrebbe potuto fermarsi per poter valutare su un maggior lasso di tempo gli effetti dei rialzi sin qui effettuati e cosi è stato. Powell è stato molto chiaro a riguardo ed ha anche detto che però sarà molto probabile un nuovo rialzo nelle prossime riunioni e che tale livello sarà mantenuti per tutto il tempo necessario a riportare l’inflazione verso il livello programmatico del 2%. In fin dei conti non ha detto nulla di quanto fosse ampiamente atteso eppure il Mercato ha reagito male in quanto sperava di sentire da Powell parole relative ad un possibile taglio dei tassi, magari anche solo nella seconda metà del 2024. Il presidente della FED non si è invece sbilanciato su una simile possibilità in quanto è probabilmente ora troppo presto per poter fare una simile affermazione e solo quando i dati lo permetteranno allora la banca centrale americana si permetterà di dare queste indicazioni, insomma più che parole da “falco” sono sembrate parole dettate dal buon senso e dalla correttezza.

A parte la reazione di pancia ( le aperture di Wall Street il giovedi sono state in gap down) notiamo però che i volumi sono stati in netta contrazione e che nonostante tutti i listini abbiano bucato il primo supporto ( tranne la nostra Milano) non si è assistito ad un vero è proprio selloff. Lo vedremo nella prossima settimana ? In questi ultimi giorni la stampa specializzata, soprattutto in USA, ha scritto di catastrofi imminenti in arrivo, di “golden cross” sul dollaro e di una recessione per l’economia a stelle e strisce oramai imminente e probabilmente molto dura. Sarà vero ? Saranno le solite notizie allarmistiche per ottenere qualche clik in più ? Vedremo nella prossima ottava cosa accadrà, adesso facciamo il punto sui grafici.

Miglior listino di settimana per la seconda settimana consecutiva il nostro FTSE-MIB ( – 1.10% e saldo 2023 + 20.54%)

Milano è l’unico a non aver perduto il primo supporto a 28216 punti ed è anche l’unico listino ad aver avuto un incremento di volumi rispetto alla scorsa ottava. L’impostazione rialzista dai minimi di marzo è ancora in perfetta forma e siamo ancora sopra i massimi di fine 2021 ed inizi 2022. Massimi di settimana oltre i 29270 punti che potremmo considerare il primissimo livello di resistenza prima di poter tornare a guardare verso i massimi di periodo sopra i 29750 punti.

Decisamente peggio ha fatto il DAX ( – 2.11% e saldo 2023 a + 11.73%)

Non è riuscito a tenere il supporto dei 15703 punti e punta quindi al livello dei 15338 per trovare un supporto, facciamo in ogni caso notare la tenuta ei minimi di inizio luglio e metà agosto, i volumi in contrazione e sotto la media. Facciamo notare questo particolare perchè vedremo che a Wall Street le cose saranno diverse. Primo supporto abbiamo detto i 15338 mentre la prima resistenza è adesso il livello dei 15703 punti, area 16mila al momento resta discretamente lontana. Sul DAX non abbiamo un trend rialzista come visto a Milano ma da metà luglio abbiamo dei minimi allineati sui 15450 punti

Mentre i listini europei sono sui livelli di fine 21 inizio 22, a Wall Street non si è ancora tornati su quei livelli e al momento pare che l’impostazione diventi negativa, eppure a guardare i numeri l’economia americana tira ancora con i dati sulla disoccupazione usciti in settimana sotto le attese.

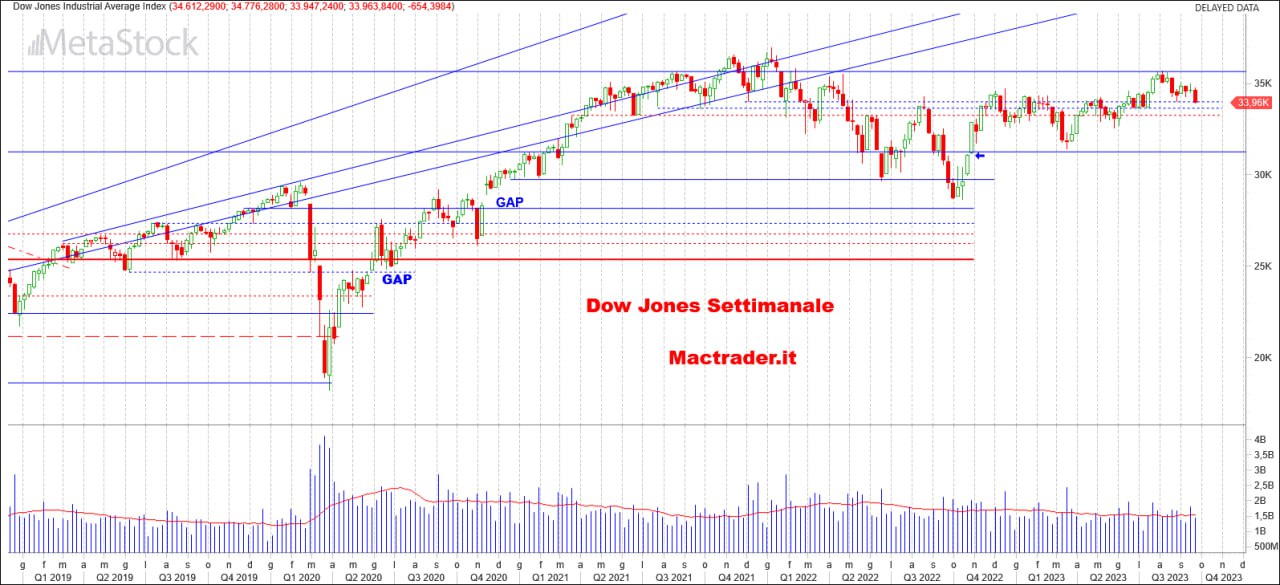

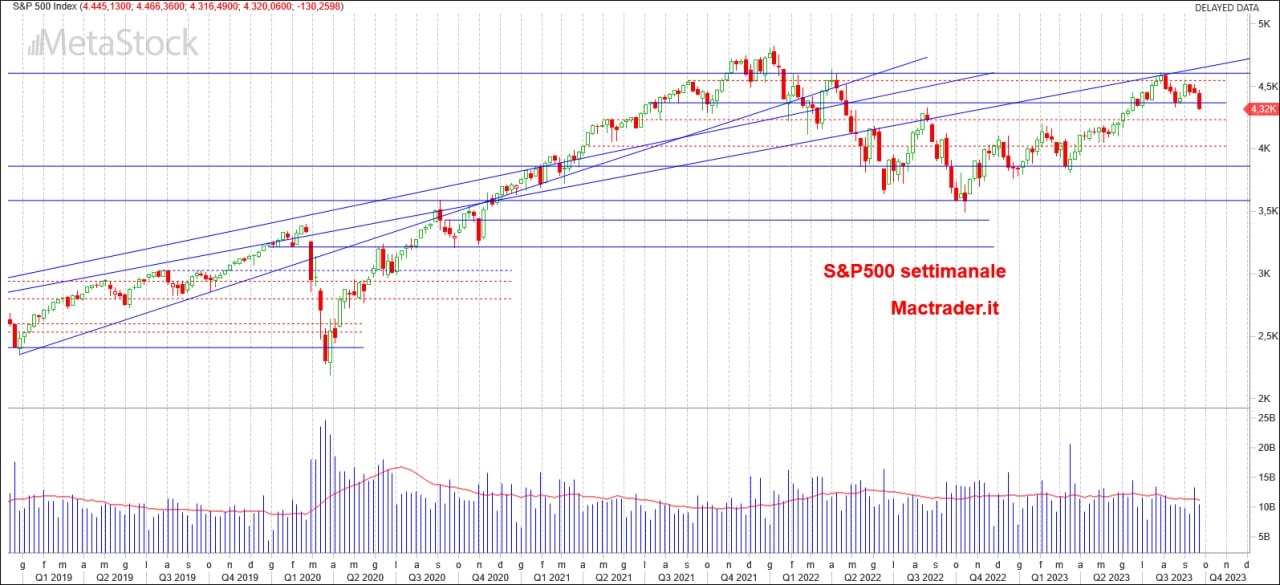

Si stanno iniziando a vedere sui grafici dei campanelli d’allarme per il breve termine ed il peggiore è S&P500 ( – 2.92% e saldo 2023 a + 12.52%) che perde il supporto dei 4368 e che segna un minimo inferiore a quello di metà agosto, dando il via ad un trend ribassista di breve. Primo supporto i 4233 punti sotto al quale un tuffo fino ai 4023 punti. Prima resistenza i 4368 ma notiamo che nonostante la chiusura sui minimi i volumi siano rimasti sotto la media , dando l’idea che le vendite abbiano riguardato solo una piccola parte dei partecipanti al mercato. Sul Nasdaq ( – 3.29% e saldo 2023 a + 34.38%) peggior listino settimanale per la seconda settimana consecutiva il trend ribassista di breve non è ancora ufficiale in quanto il minimo di metà agosto non è stato violato, anche se manca veramente poco. Se si perdessero i 14550 nella prossima ottava è probabile un test del supporto dei 14384 punti, dopodiche prima dei 14060 vi sarà il sostegno della rialzista. Anche per il Nasdaq volumi in decisa contrazione e ben sotto la media, non pare vi sia stata molta convinzione a disfarsi delle azioni tecnologiche, di certo non sono state comprate. Miglior listino a Wall Street per la seconda settimana consecutiva il Dow Jones ( – 1.89% e saldo 2023 a + 2.46%) che tecnicamente entra in down trend di breve avendo chiuso sotto il minimo di metà agosto e poco sotto il supporto dei 34mila punti, anche se tutta la fascia 33266 / 34mila punti è una grossa area di supporto dove l’indice ha stazionato per la maggior parte dell’anno. Vedremo se verranno prontamente ripresi i 34mila punti per poi tornare ad avvicinare la resistenza dei 35658 punti passando per l’ostacolo intermedio dei 35mila.