Settimana nella quale vi era attesa per il dato della inflazione americana, per la pressante richiesta della Yellen di trovare un accordo per il tetto del debito USA onde evitare il default, per il giudizio delle agenzie di rating sull’Italia.

Anche questa settimana si è assistito ad un consolidamento degli indici, solo il DJ ha ceduto oltre lo 0.3% e solo il Nasdaq è avanzato a segnalare che nonostante tutti i timori per un futuro di recessione i titoli tecnologici potrebbero essere un appiglio sicuro. A tale riguardo Apple dovrebbe presentare nelle prossime settimane un device in via sperimentale che combina realtà aumentata e realtà virtuale, mentre la performance di questa settimana di Alphabet è legata all’annuncio della introduzione di AI nel suo motore di ricerca. I Mercati guardano al futuro e queste aziende sono sul pezzo. Il dato molto atteso della inflazione USA è uscito sotto le attese ma dopo una iniziale euforia il Mercato è tornato sui suoi passi, anzi ha messo la retromarcia quasi a non volerci credere. I dati misti sulla occupazione e le buone trimestrali lasciano intravedere che la FED non possa fermarsi, ma quel che preoccupa oltremodo è la continua attenzione che la Yellen porta sul tetto al debito USA che è oramai prossimo ad essere raggiunto e che se non venisse rialzato potrebbe portare al default. A questo punta l’ex presidente Trump che continua a cercare di convincere i repubblicani ad avere il coraggio di far saltare l’amministrazione Biden impedendo “il solito” accordo dell’ultimo minuto. A Washington gli incontri bilaterali proseguono senza sosta ma è chiaro che se Trump vuole ricandidarsi deve ottenere questo risultato. Un accordo sul tetto del debito gli impedirebbe in buona sostanza di essere un candidato credibile alle prossime presidenziali. Prosegue il braccio di ferro tra il Cremlino e il capo della Wagner che dopo aver avuto rassicurazioni sull’invio di munizioni aveva fatto sapere di restare a difesa della citta di Bakhmut e di non voler essere sostituito dai Ceceni, ma in queste ultime ore è tornato a tuonare contro l’establishment russo. Zelensky, in queste ore a Roma per visite al Papa e ai vertici italiani, ha dichiarato che per il momento non vi saranno controffensive da parte dell’esercito ucraino, a far capire che se la querelle Cremlino Wagner fosse una trappola resterebbe tale senza scattare. Roma accoglie con favore la decisione di Fitch di mantenere il giudizio sul rating italiano e di confermare anche l’outlook stabile, ora rimane lo scoglio Moody’s il prossimo venerdi e poi ricordiamo il grande stacco dei dividendi di lunedi 22, con una apertura di Milano che sarà negativa per via degli stacchi ma che potrebbe diventare positiva o molto negativa in funzione della decisione dell’agenzia di rating.

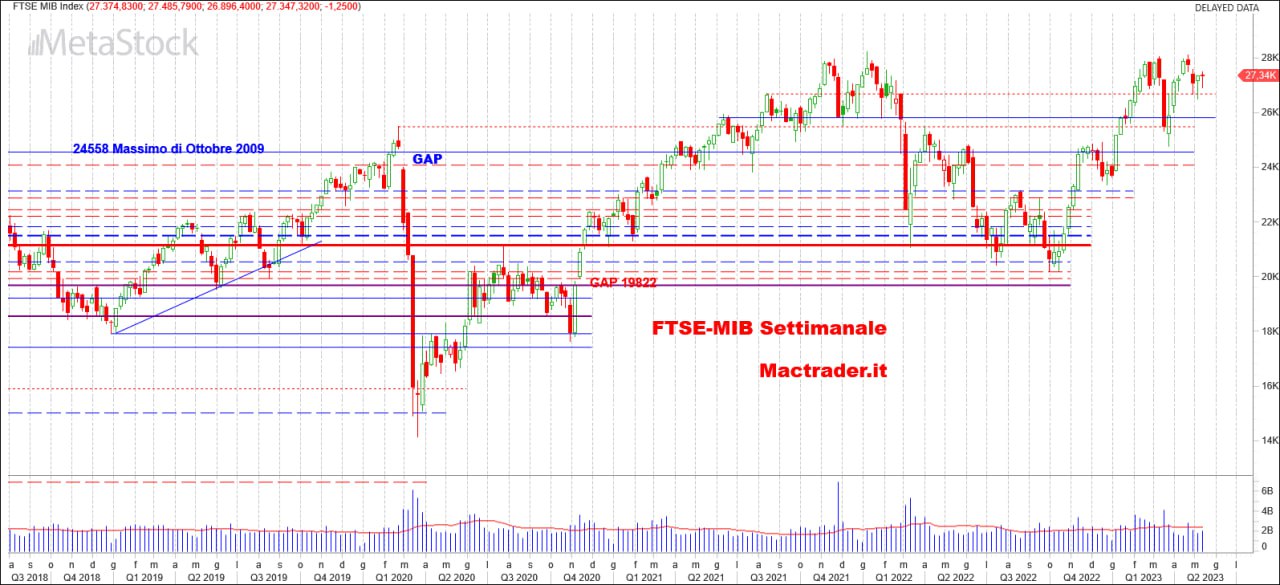

Chiude in sostanziale parità Piazza Affari (-0.005% e saldo 2023 a + 15.36%) ma la candela con lunga lower shadow e con volumi in aumento benchè ancora sotto la media depone a favore di un proseguimento del recupero.

Anche la decisione di Fitch a mercati chiusi che ha confermato il rating e lasciato stabile l’outlook dovrebbe dare coraggio agli investitori e pertanto riportarci al test dei 27500 punti. al momento il supporto dei 26680 punti tiene agevolmente ma come detto lunedi 22 avremo un congruo numero di dividendi e pertanto è quello il livello da monitorare con attenzione. Positive la maggioranza delle trimestrali uscite in settimana anche se il Mercato non ha premiato la maggior parte di esse, sono però usciti i giudizi delle case d’affari che hanno generalmente migliorato le loro view sui titoli.

Candela rossa per il DAX (-0.29% e saldo 2023 a + 14.29%)

Dopo 4 settimane positive e la mancata rottura dei 16mila punti va incontro a modeste prese di beneficio. Peraltro anche qui notiamo una lower shadow pronunciata a segnalare un ritorno degli acquisti in prossimità del livello di supporto dei 15700 punti. volumi in leggero incremento ma ancora sotto la media.

Wall Street decisamente contrastata con il migliore e il peggiore listino di settimana, con gli investitori che ritengono inevitabile una recessione e che potrebbe non essere leggera e transitoria come invece suggeriscono alcuni economisti.

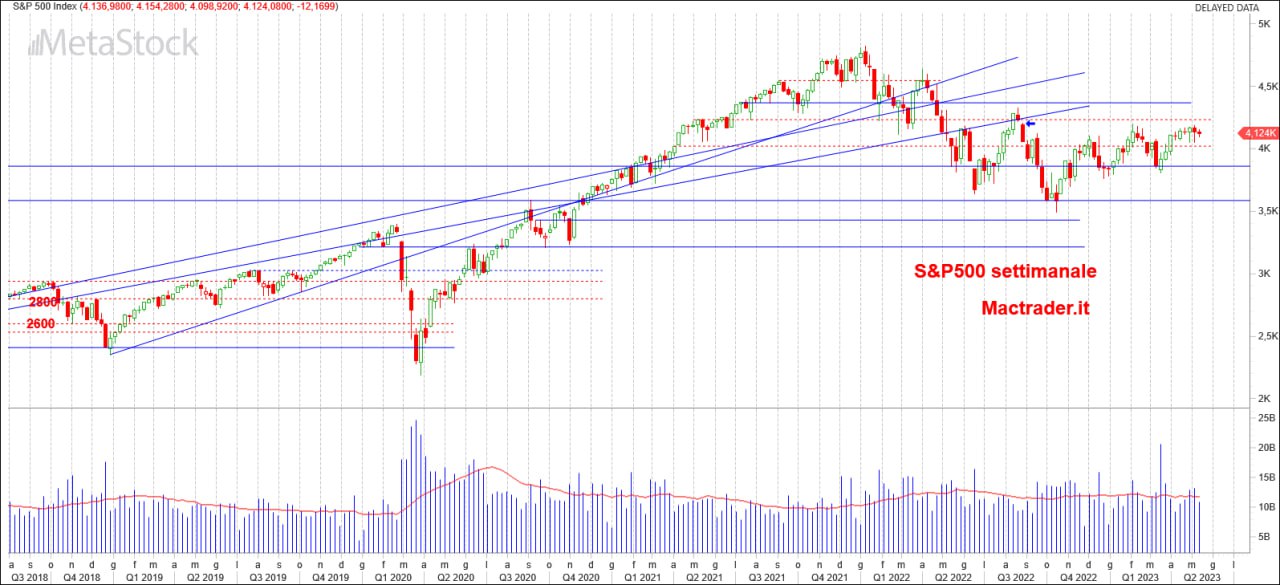

Paga pegno la old economy con le banche che non riescono a tranquillizzare i Mercati mentre le note positive tornano ad essere sul settore tech. Peggior listino di settimana il Dow Jones (-1.11% e saldo 2023 a + 0.46%) che in chiusura ritrova il supporto dei 33266 chiudendo a 33300 punti, a favore depone il minimo che non è andato sotto il minimo della scorsa settimana mentre i volumi sono stati inferiori. Prima resistenza i 33650 punti e a seguire i 34mila che al momento paiono un tabù. Il miglior listino è stato il Nasdaq (+0.61% e saldo 2023 a + 21.94%) che pare essere riuscito a portarsi sopra i 13300 punti, seppur di poco. Servirà di certo un movimento piu importante ed accompagnato da volumi per poter ritenere che l’ostacolo sia superato. Prima resistenza area 13700 dove passa la dinamica mentre la statica è a 13800 punti. Primo supporto sempre i 13mila punti. Candela di consolidamento per S&P500(-0.29% e saldo 2023 a + 7.41%) che non supera i 30 punti di range e che mostra volumi sotto la media dopo le due volatili settimane precedenti. Primo supporto sempre i 4020 punti mentre la prima resistenza è sui 4230 punti.