Settimana negativa per i listini azionari, tranne che per Piazza Affari, che iniziano a farsi prendere da qualche pensiero negativo dopo le trimestrali e dopo i nuovi interventi dei membri della FED. Il forte dato del lavoro della scorsa settimana, a cui non c’è stato riscontro nei dati di questa settimana che hanno visto i disoccupati in aumento, e le trimestrali deboli di molte aziende d’oltreoceano, hanno portato molti operatori a rivalutare le proprie posizioni di portafoglio anche alla luce delle nuove parole di Powell che ha mantenuto quanto detto la scorsa settimana prima del forte dato sul lavoro, ha mantenuto la parola “disinflazione” nei suoi interventi, ma ha puntualizzato e precisato che a suo modo di vedere il Mercato non ha correttamente prezzato le difficoltà che ci sono ancora avanti prima di uscire dal problema inflazione. Ci si interrgoga quindi se la politica monetaria di continui rialzi dei tassi sia oramai al termine o se invece la FEd e a ruota la BCE, possano proseguire nella loro strategia di rialzi al fine di combattere l’inflazione. Questo spiegherebbe anche come l’unico listino in rialzo sia stato quello di casa nostra, un listino pieno di titoli bancari che non potrebbero altro che beneficiare di ulteriori rialzi dei tassi di interesse. Potremmo anche aggiungere che dopo un gennaio decisamente positivo è naturale e fisiologico che ci siano state prese di beneficio e i volumi in calo su tutti i listini porta a ritenere che al momento di questo si stia parlando e non di selloff. Ad aggiungere un pò di apprensione ai Mercati anche l’annuncio del discorso al parlamento russo da parte del presidente Putin in concomitanza del primo anniversario della invasione in Ucraina e a seguito della richiesta di Zelenskj di aerei militari ai partner europei che al momento nicchiano, tranne la Francia, anche perchè in realtà non ci sarebbe uniformità nei velivoli e la qualcosa creerebbe problemi di addestramento oltre al fatto di voler evitare di dare all’Ucraina armi di attacco e non solo da difesa come sin qui è stato.

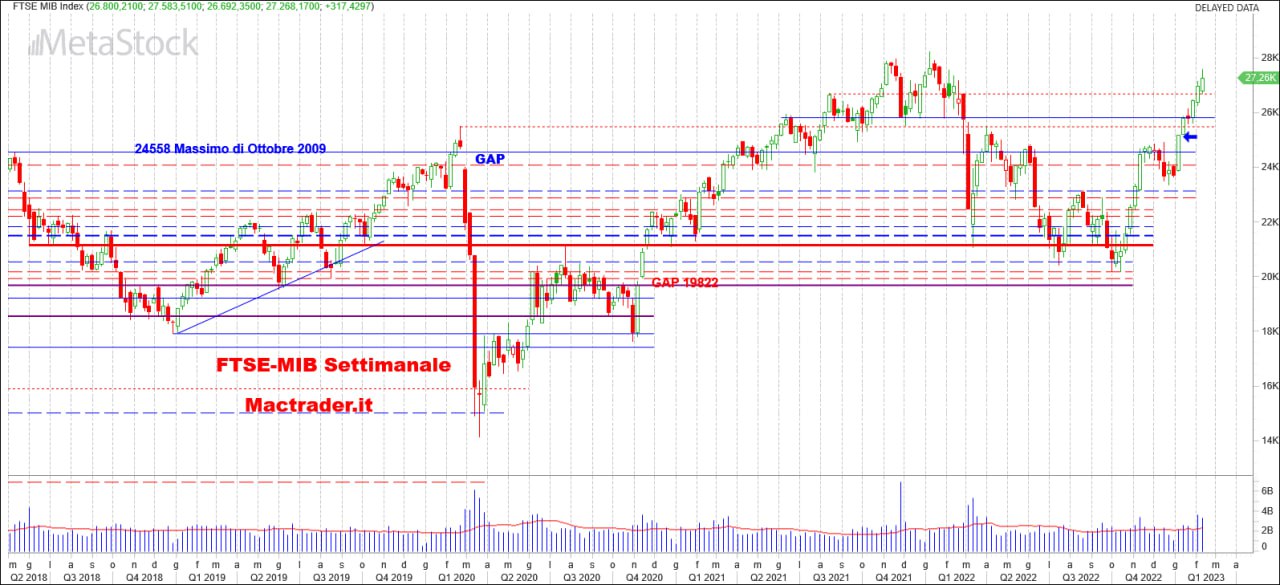

Prosegue la salita del FTSE-MIB ( + 1.17% e saldo 2023 a + 15.02%) miglior listino di settimana e annuale.

Apertura in calo rispetto alla chiusura precedente ma dopo il test del supporto dei 26680 punti l’indice di casa nostra è partito al rialzo fino a superare i 27500 punto, per poi chiudere l’ottava a 27268 punti con una upper shadow. Volumi ancora sopra la media ma in decremento rispetto alla scorsa ottava e impostazione che resta positiva, almeno fino a quando il supporto menzionato terrà. Dovesse cedere il livello successivo cui guardare sono i 25800 punti. Nel caso si torni a salire primo ostacolo i massimi a 27580 e quindi area 28mila punti e successivamente i 28200 punti massimi di gennaio 2022.

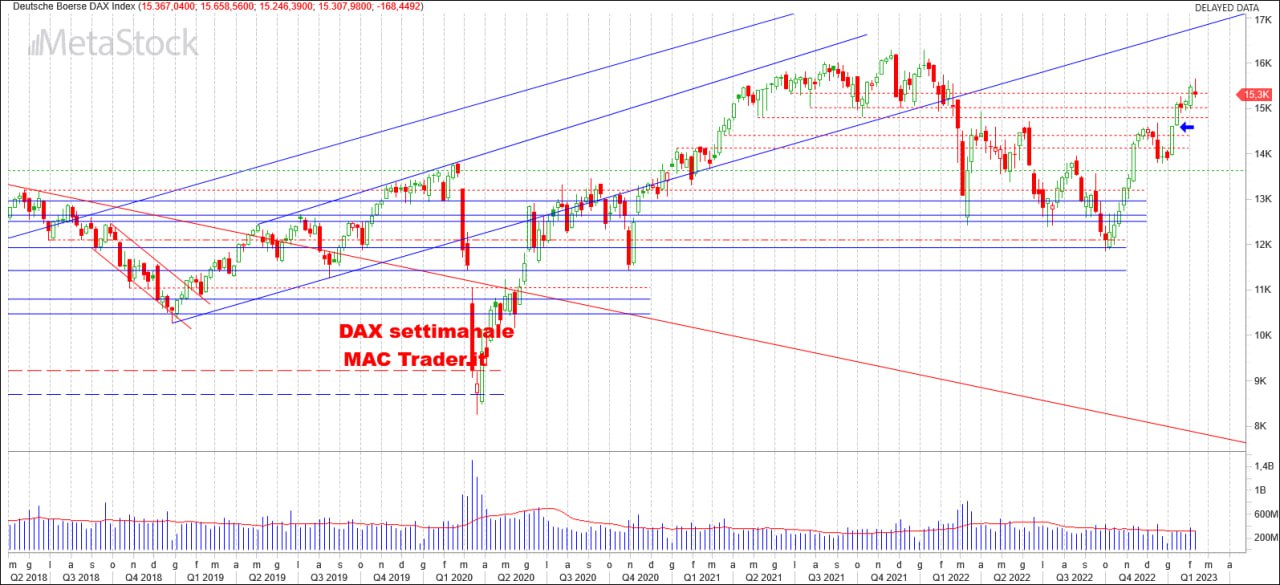

Shooting star per il DAX ( – 1.08% e saldo 2023 a + 9.94%) che per la prima volta in questo 2023 non è in sintonia con Piazza Affari.

Chiusura poco sotto la resistenza con volumi in media ma in calo rispetto alla scorsa ottava e chiusura in ogni caso nella parte superiore della candela precedente, per cui al momento solo un campanello d’allarme ma nulla di più. Primo supporto i 15mila punti e prima resistenza 15338 punti, del resto se guardiamo tra fine 21 ed inizio 22 è stato un livello sul quale l’indice tedesco si è soffermato parecchio.

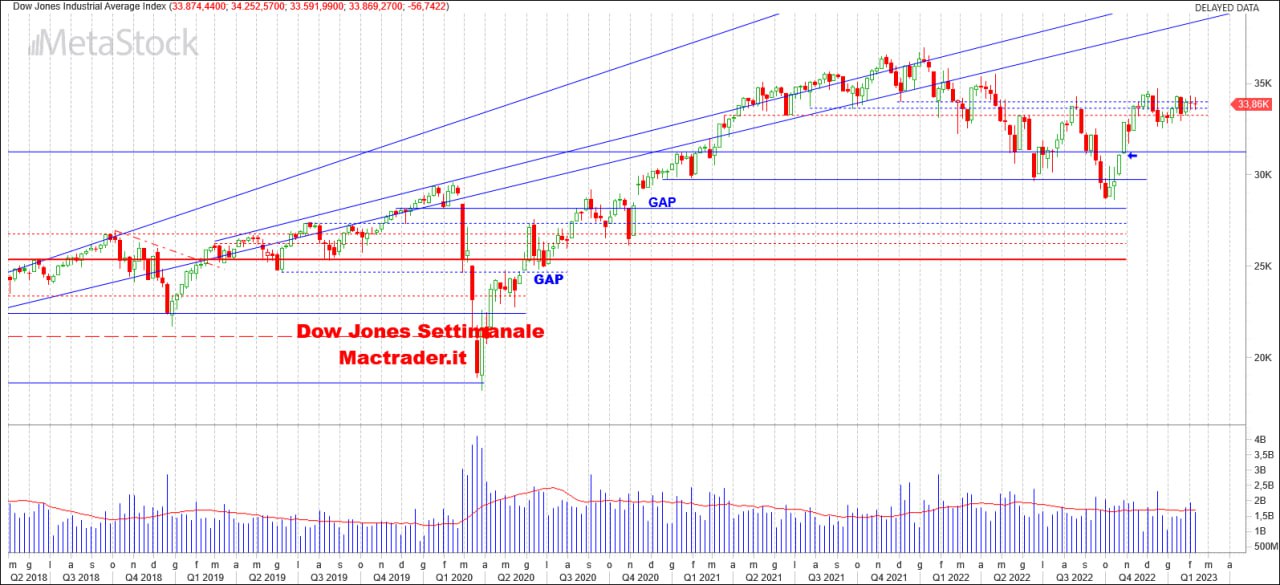

Settimana di consolidamento sui supporti per Wall Street che paga la debolezza di alcune trimestrali e la quotidiana informazione di perdita di posti di lavoro.

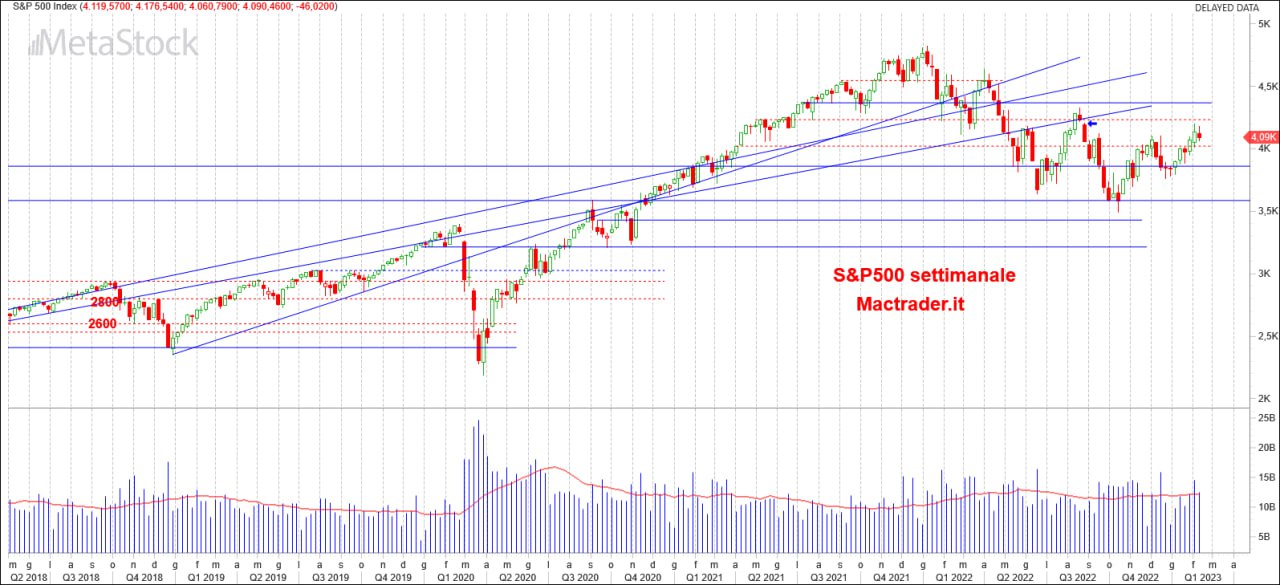

Il dato molto oltre le attese della scorsa settimana pare già un vecchio ricordo e con molta probabilità verrà presto rielaborato alla luce dei nuovi dati che usciranno. Nel frattempo i membri della FED, i piu falchi, insistono sul proseguimento del rialzo dei tassi per poter combattere l’inflazione e a Wall Street qualcuno inizia a pensare che forse i Mercati avevano snobbato con troppa precipitazione gli avvertimenti della FED. Seconda candela doji consecutiva per il Dow Jones ( – 0.16% e saldo 2023 a + 2.18%) che rimane all’interno della fascia 33650/34mila punti nonostante un tentativo di allungo sui 34250 punti. Fino a quando terranno i 33260 punti come supporto e i 34mila come resistenza il DJ resterà in laterale, per un allungo verso i 35mila punti servirà una chiusura settimanale oltre i 34500 punti. Peggior listino di settimana il Nasdaq ( – 2.13% e saldo 2023 a + 12.48%) che registra la prima ottava in rosso dell’anno, con volumi oltre la media ma in calo rispetto alla scorsa ottava. La tenuta del supporto dei 12200 punti è di fatto una nota positiva e potrebbe riprendere slancio verso i 13mila passando dal superamento della resistenza dinamica che la prossima ottava transiterà sui 12680 punti. Solo la perdita dei 12200 punti rimetterebbe in discussione la ripartenza del tecnologico, anche se un test positivo dei 12mila punti potrebbe non essere l’inizio della catastrofe. Non scende al test del supporto S&P500 ( – 1.11% e saldo 2023 a + 6.54%) che disegna una candela inside con volumi in media. Un test con tenuta dei 4020 punti potrebbe essere visto come un movimento propedeutico per un nuovo allungo verso la chiusura del gap sui 4200 punti e il test della resistenza sui 4230 punti.